Inesperadamente, a ADSE voltou ao palco da atenção mediática, por afirmações de Álvaro Beleza no Jornal de Notícias, e sucessivas reacções referentes a essas declarações. A evolução da ADSE não é um assunto simples, politicamente mas também tecnicamente. E é simples ter opiniões extremadas sobre o tema. Como noutras ocasiões, é útil reflectir sobre as várias alternativas disponíveis. Reproduzo aqui uma visão sobre as opções disponíveis (ou pelo menos algumas das opções disponíveis), constantes do livro “1 ano depois da troika na política de saúde“.

“3.52. Com o objectivo de alcançar um modelo sustentável nos sistemas de cuidados de saúde para trabalhadores em funções públicas, o custo global orçamental dos sistemas actuais – ADSE, ADM (Forças Armadas) e SAD (Forças Policiais) – será reduzido em 30% em 2012 e em 20% adicionais em 2013, em todos os níveis das Administrações Públicas. Seguir-se-ão reduções adicionais a taxas semelhantes nos anos subsequentes, com vista a que os sistemas se financiem por si próprios até 2016. Os custos orçamentais destes sistemas serão reduzidos através do decréscimo das contribuições da entidade empregadora e pelo ajustamento do âmbito dos benefícios de saúde. [T4- 2011]” [Memorando de Entendimento sobre as Condicionalidades de Política Económica, 17 de Maio de 2011, versão portuguesa]

Uma outra área de intervenção do Memorando de Entendimento é o espaço dos subsistemas de saúde públicos, em que se encontra planeado atingir uma situação de auto-financiamento, tornando-se independente de transferências do Orçamento do Estado em 2016. Este ajustamento, de acordo com o Memorando de Entendimento, deverá ser atingido aumentando as contribuições dos beneficiários e reduzindo, ou pelo menos redefinindo, o tipo e abrangência das coberturas fornecidas.

A ADSE é o maior subsistema de saúde público, e os restantes subsistemas públicos de saúde têm vindo a ser integrados na ADSE, como parte do processo de homogeneização desses subsistemas. A discussão do papel do principal subsistema público, a ADSE, tem que forçosamente focar em diferentes aspectos, em termos do motivo da sua existência como subsistema e em termos da eficiência da sua actuação.

A ADSE, como sistema de protecção dos funcionários públicos, nasceu antes da criação do Serviço Nacional de Saúde. A ADSE – Assistência na Doença aos Servidores Civis do Estado, foi criada em 1963. A ADSE tem como missão gerir o sistema de protecção social dos funcionários públicos. Manteve ao longo dos anos a sua designação inicial. A ADSE tinha, em 2010, 1 356 828 beneficiários. Destes 581 097 eram titulares activos, 307 537 eram aposentados e 468 194 eram familiares e equiparados. Há, pois, um volume considerável de beneficiários da ADSE.

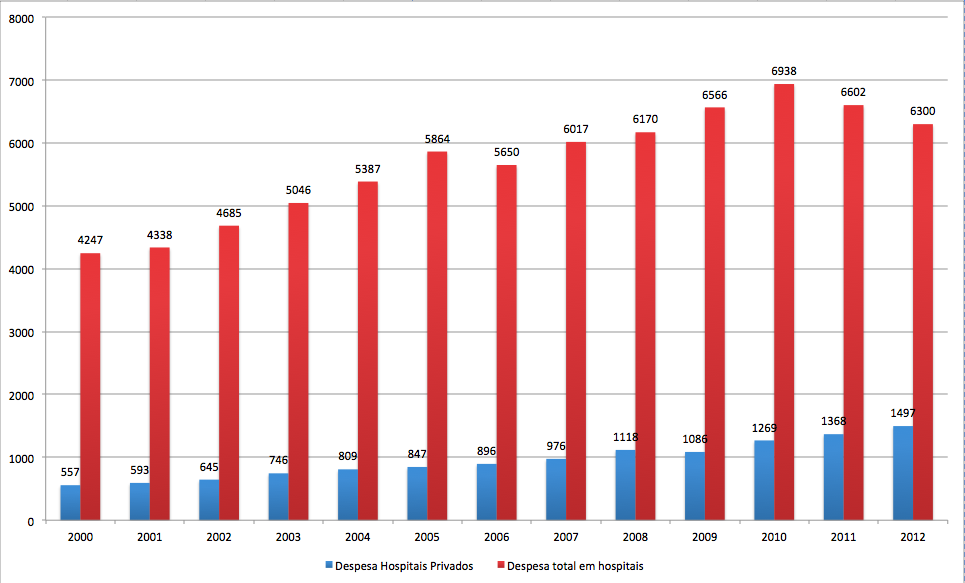

A ADSE é financiada essencialmente por duas fontes: Orçamento do Estado, via descontos das entidades da administração pública empregadoras dos trabalhadores, e contribuições dos beneficiários (activos e aposentados), que realizam descontos de acordo com os respectivos vencimentos.

Se até 2005 o desconto era de 1% (valor desde 1981), esse valor foi recentemente aumentado para 1,5% (desde 2006) para os beneficiários activos, e para os aposentados converge todos os anos 0,1 até atingir igualmente 1,5%. Em 2008, as receitas totais (orçamento da ADSE) foram de 944,2 milhões de euros, com 345,5 milhões de euros correspondendo a contribuições dos beneficiários e sendo a transferência do Orçamento do Estado 598,3 milhões de euros (existem ainda verbas residuais do PIDDAC).

Com a criação do Serviço Nacional de Saúde em 1979 e a manutenção da ADSE (e dos restantes subsistemas públicos), em termos de princípios de organização do sistema de saúde, passa a existir uma duplicação da cobertura da incerteza associada com despesas em cuidados de saúde por parte dos beneficiários dos subsistemas.

A duplicação de cobertura é acompanhada por uma diferente organização interna dos subsistemas de saúde face ao modelo organizativo que surge com o SNS. Enquanto o SNS desenvolve uma estrutura própria de prestação de cuidados de saúde, a ADSE baseia o seu apoio aos beneficiários em contratos de prestação estabelecidos com prestadores privados e com prestadores públicos. O Serviço Nacional de Saúde tem um sistema explícito de referenciação interna, em que o médico de família deve ser o primeiro ponto de contacto do doente e deve conduzi-lo na melhor utilização dos serviços de saúde. A ADSE, por seu lado, está assente numa lógica de maior liberdade e rapidez de acesso a prestadores especializados de cuidados de saúde. Não tem um sistema próprio de prestação de cuidados. Aliás, dentro do conjunto dos subsistemas, apenas os subsistemas dos bancários, SAMS – Serviços de Assistência Médico-Social, geridos pelos Sindicatos dos Bancários, de base regional, possuem uma estrutura de prestação própria com alguma significado material.

Assim, de um ponto de vista de arquitectura do sistema de saúde, a ADSE nasceu como uma forma de seguro de saúde abrangente para um grupo específico da população e não como um seguro de saúde complementar.

Dada a sua natureza, a duplicação de cobertura que implica com o SNS deverá ser resolvida evoluindo numa de duas direcções possíveis: ou assumindo-se como cobertura alternativa, ou como cobertura suplementar. Uma terceira via é a sua extinção, mas que não será aqui explorada.

A primeira opção, ADSE como alternativa ao Serviço Nacional de Saúde, implica uma redefinição do modo de financiamento. Sendo uma cobertura integral das necessidades dos seus beneficiários em termos de cuidados de saúde, deverá contratar e pagar todos os cuidados de saúde prestados aos beneficiários, qualquer que seja a natureza do prestador desses cuidados, público ou privado. A gestão e organização da rede de prestadores é, neste caso, uma das tarefas fundamentais da ADSE.

Em contrapartida, o financiamento da ADSE deverá conter uma transferência do Serviço Nacional de Saúde (e não uma transferência directa do Orçamento do Estado, como tem sido o caso) que corresponda ao valor esperado da despesa do Serviço Nacional de Saúde com os beneficiários da ADSE. Esta transferência deverá estar baseada num modelo de capitação, isto é, transferência de um valor per capita, associado com o número de beneficiários, em que esse valor por pessoa é ajustado para o risco de despesas de saúde dos beneficiários cobertos pela ADSE. Em caso de necessidade de fundos adicionais, devido a coberturas mais amplas ou a (eventual) menor eficiência global, esses fundos deverão ter origem exclusivamente em contribuições extra dos beneficiários.

Esta evolução torna clara e previsível a relação financeira entre os fundos de origem pública e a ADSE. Centra também no Serviço Nacional de Saúde a responsabilidade de assegurar a protecção dos cidadãos em caso de doença, seja de forma directa seja transferindo para outra entidade, a ADSE, a troco de um pagamento (financiamento) pré-determinado. O interlocutor da ADSE deverá ser o Serviço Nacional de Saúde e não o Ministério das Finanças.

Solucionada a questão central do financiamento público da ADSE, a definição do modelo de prestação de cuidados de saúde poderá, ou não, ser redefinido pela ADSE, passando a constituir um problema interno desta. É apenas necessário assegurar que as regras de entrada e saída na cobertura da ADSE são claras e não discriminatórias.

A segunda opção de evolução da ADSE é bastante diferente. Evoluindo para a situação de seguro de saúde suplementar, em termos de financiamento, deverá ser integralmente auto-sustentada pelos seus beneficiários. Em contrapartida, as coberturas oferecidas devem ser redefinidas na medida em que seja tornado evidente que coberturas são oferecidas e qual o seu custo, quanto tem de ser pago pelos beneficiários.

Não faz sentido combinar um auto-financiamento integral dos subsistemas públicos de saúde com um sistema de prestação de cuidados de saúde alternativo (no que toca a organização e pagamento, na medida em que pode contratar e pagar a entidades do Serviço Nacional de Saúde que satisfaçam as necessidades dos beneficiários associadas com as coberturas adicionais).

De algum modo, este parece ser o caminho indicado pelo Memorando de Entendimento quando refere a sustentabilidade da ADSE por contribuições unicamente originárias dos beneficiários e redefinição das respectivas coberturas.

Esta opção levanta, contudo, uma questão que a primeira opção não gera: qual a racionalidade e efeitos a esperar de ter uma cobertura de seguro de saúde adicional?

Como resposta, caso o Serviço Nacional de Saúde esteja bem desenhado nas suas coberturas e financiando de forma eficiente, a dupla cobertura, a cobertura suplementar, será redundante e sem valor social acrescido em média. O valor de protecção em caso de doença que justifique um pagamento adicional por parte dos beneficiários tem que ser procurado em grupos particulares, que valorizem relativamente mais os aspectos de cobertura adicional oferecidos. Os beneficiários da ADSE tendem a ser uma parte da população com mais rendimento e mais educação que a média geral da população. Poderão também ter em geral maior aversão às incertezas associadas com as despesas em saúde, uma vez que provavelmente valorizam também a estabilidade do emprego público (que era verdade pelo menos à data em que estes beneficiários entraram para a função pública).

A evolução no sentido de ser um seguro de saúde suplementar estará, no contexto de um Serviço Nacional de Saúde que funcione bem, destinado a ter um papel residual.

Por outro lado, caso o valor dessas coberturas adicionais venha das ineficiências do Serviço Nacional de Saúde, a resposta deverá ser restaurar a eficiência do SNS em primeiro lugar.

Em suma, a escolha fundamental para a ADSE não é a rapidez com que se transfere para os beneficiários o custo de financiamento integral. A escolha fundamental está entre um modelo de seguro de saúde alternativo ao SNS ou suplementar.

Estando feita a discussão sobre o aspecto do financiamento da ADSE, a questão seguinte é qual a eficiência da ADSE. Esta questão apresenta duas dimensões: será que a ADSE leva a uma utilização de cuidados de saúde que é eficiente, entendida como cuidados adequados no momento e intensidade devidos, por um lado, e será que a ADSE tem custos adequados, isto é, consegue estabelecer acordos vantajosos e com baixos preços para a prestação de cuidados de saúde.

A resposta à segunda dimensão é mais fácil de dar. Os diversos indicadores existentes sugerem que a ADSE tem conseguido fazer uma evolução importante neste aspecto, alcançando ao longo do tempo reduções nos preços pagos aos prestadores que usa.

Contudo, na primeira dimensão, o próprio modelo de organização da prestação de cuidados de saúde da ADSE estimula uma utilização excessiva de cuidados de saúde, gerando ineficiências importantes neste campo. Embora seja um pouco antiga, a informação do Inquérito Nacional de Saúde de 2005/2006, o último realizado, revela alguns aspectos úteis.

Os beneficiários da ADSE utilizam de forma mais intensa o acesso a médicos especialistas, sem contudo resultar daí evidência de que tal se traduz num melhor estado de saúde dos seus beneficiários face à população comparável que não tem outra cobertura para além do SNS.

Este efeito de maior utilização está sobretudo presente na decisão de tomar..

O Memorando de Entendimento refere também os subsistemas de saúde cobrindo as forças armadas e as forças policiais. Para estes subsistemas, há que considerar uma distinção adicional, a diferença entre coberturas e garantias de protecção em caso de doença similares às da ADSE, como as que cobrem familiares e reformados, e as que são específicas às forças armadas e às forças policiais, por motivo da natureza da sua actividade. Por exemplo, a existência na Marinha de câmaras hiperbáricas, essencial no apoio de cuidados de saúde a mergulhadores e tripulantes de submarinos. Ou a câmara hipobárica para apoio à Força Aérea Portuguesa.

Só as coberturas específicas deverão receber um tratamento diferenciado. É razoável admitir que existam hospitais militares com valências específicas que assumem relevância no contexto do financiamento das forças armadas (exército, marinha e força aérea têm diferentes necessidades de cuidados de saúde entre si).

Há, neste aspecto, um esforço de detalhe a ser feito, que provavelmente é de detalhe excessivo para constar do Memorando de Entendimento, embora deva fazer parte da solução final que venha a ser adoptada.

A eficiência da ADSE tem, pois, uma resposta diferente consoante o aspecto que se queira focar. E independentemente dessa eficiência (ou falta dela) a forma de articulação dentro do sistema de saúde depende de uma escolha sobre a natureza do seguro de saúde que se pretende ter para a ADSE.