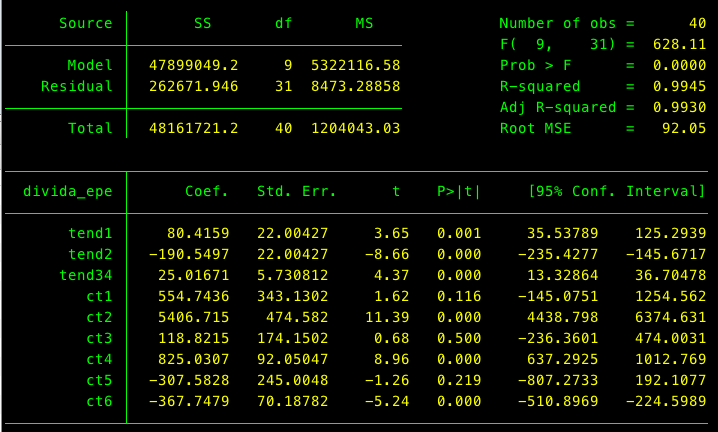

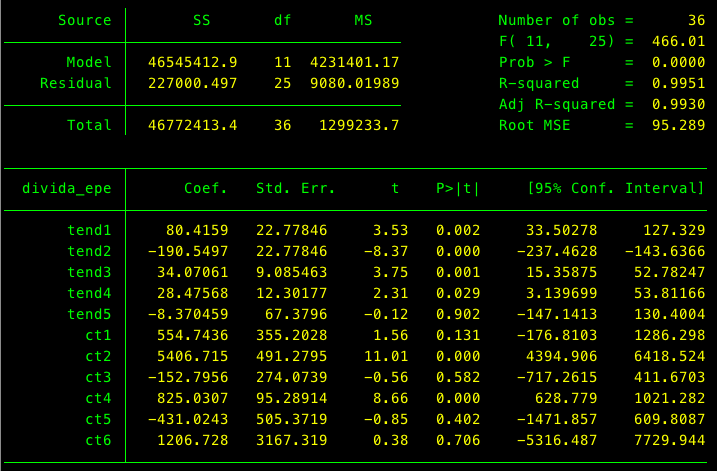

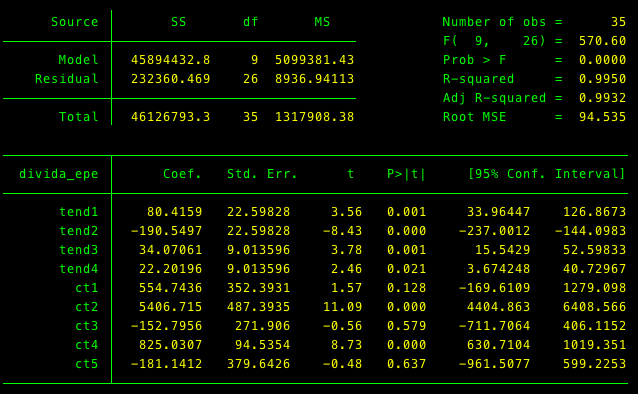

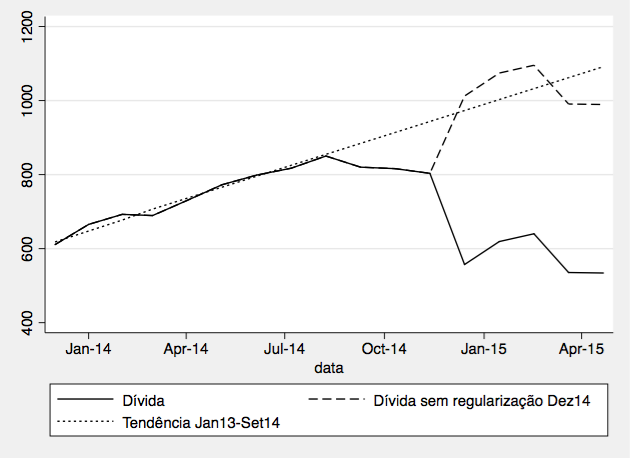

O mês de abril trouxe uma estabilidade das dívidas dos Hospitais E.P.E., que resulta em se estar nos dois últimos meses abaixo da evolução tendencial histórica desde inicio de 2012 (excluídos os períodos de regularização extraordinária de dívidas). De acordo com a execução orçamental de março, as reduções de dívidas observadas estariam associadas com a utilização do reforço de capital dos hospitais. Não é de excluir que ainda se esteja a observar esse efeito.

E tal como no final do verão de 2014 a aparente alteração de tendência histórica foi temporária, também neste momento é de ter alguma cautela, e continuar a esperar pelos próximos meses para avaliar quanto da contenção conseguida nos dois últimos meses é permanente. É também altura de proceder a auditorias surpresa, com caracter aleatório, para verificar se há, ou não, situações de não registo de dívidas (contenção por “fantasmização”), e de proceder a um sistema de registo das dívidas existente por parte dos fornecedores (no sentido de se não reclamarem agora a existência dessa dívida, não a poderão reclamar daqui a uns meses). A “fantasmização” da dívida exige conluio entre quem vende (por exemplo, empresas farmacêuticas) e quem compra (hospitais) quanto a não registarem oficialmente dívida, mas ficar o compromisso futuro de pagamento. Esta preocupação decorre da divergência de evolução da dívida à indústria farmacêutica como indicada pela APIFARMA.

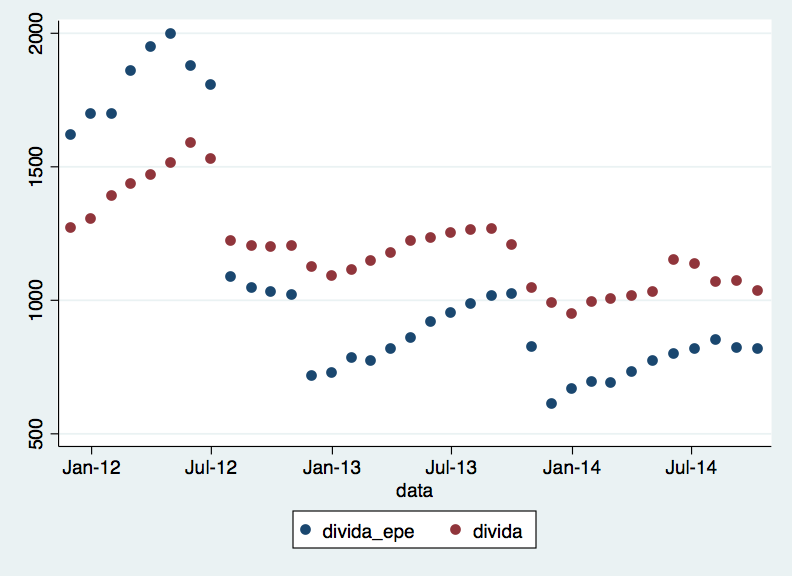

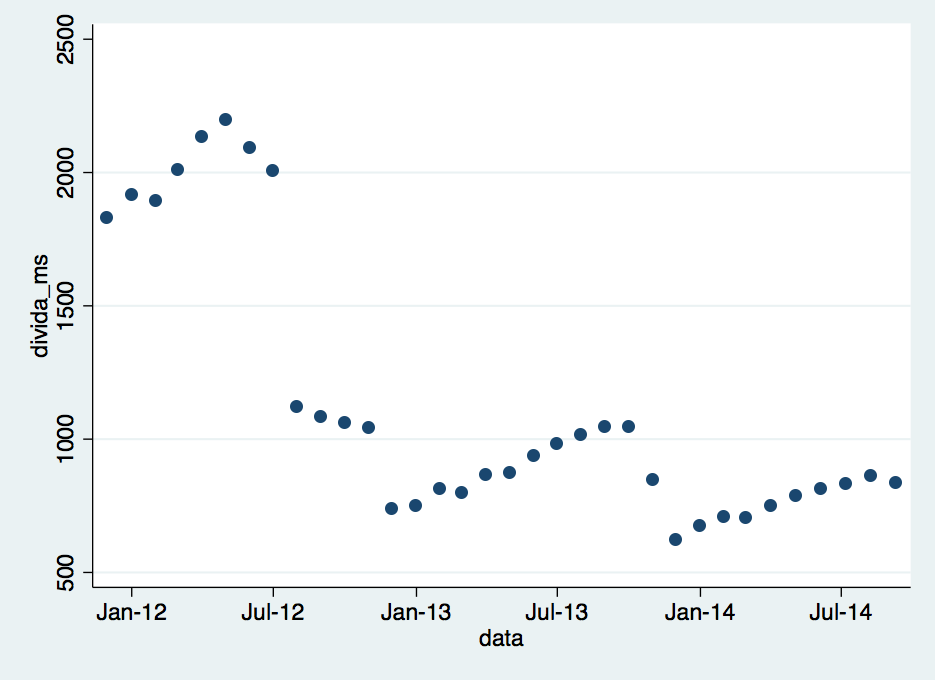

Evolução do stock de dívidas em atraso (Hospitais EPE)

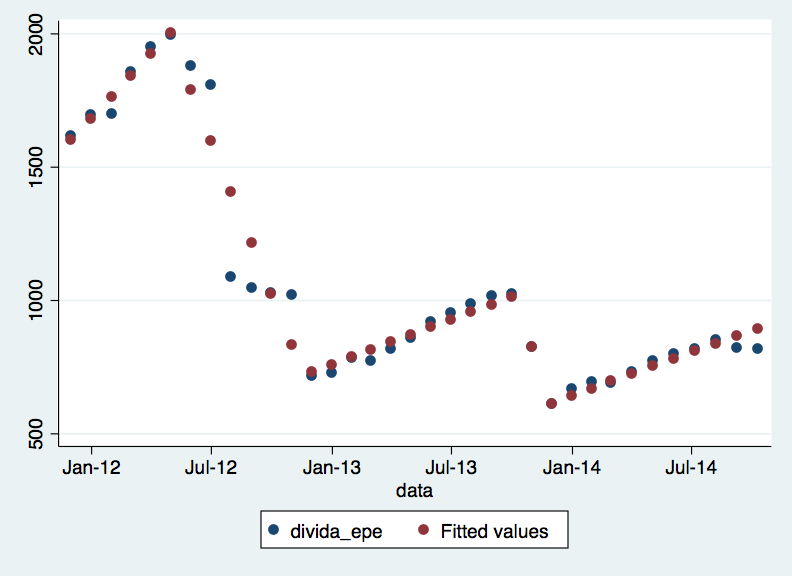

Tendência comum desde 2012, retirados os períodos de regularização de dívidas

Tendência associada com o crescimento anterior ao reforço de capitais no final de 2014 – observa-se que os dois últimos meses aparentam ser diferentes (efeito apenas da injecção de capital ou algo mais?)

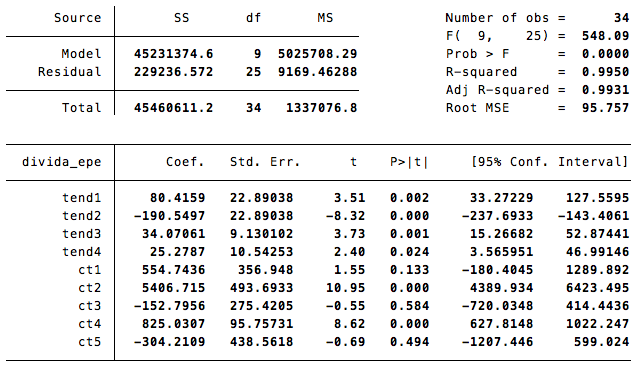

Nos últimos dois meses, a evolução segundo a APIFARMA (a vermelho) difere da execução orçamental (a azul)