contendo explicações adicionais, e mesmo com alguma repetição quanto ao post anterior reproduzo na íntegra o que recebi, pois contém informação que não sistematizei nos posts anteriores:

Referências à saúde expressas na Proposta de OE2015:

Pag 46: O aumento dos impostos sobre o tabaco e o álcool – já previstos no DEO 2014-2018 – visa desincentivar comportamentos nocivos para a saúde e compensar gastos acrescidos com a prevenção e o tratamento de doenças associadas.

Pag 48: (Quadro II.3.1. Medidas de Consolidação Orçamental em 2015) Receitas adicionais no sector da Saúde, nomeadamente na Indústria Farmacêutica 160 MEUR (0,1% PIB)

Pag 54: Ao nível dos impostos especiais sobre o consumo releva, designadamente no âmbito do Imposto sobre o Tabaco (IT), a introdução da tributação do rapé, do tabaco de mascar, do tabaco aquecido e do líquido contendo nicotina utilizado nos cigarros eletrónicos. O alargamento do IT a estes produtos justifica-se por razões de defesa da saúde pública, bem como de equidade fiscal, uma vez que são produtos que se apresentam como substitutos dos produtos de tabaco.

É igualmente introduzido um montante mínimo de imposto na tributação dos charutos e cigarrilhas que se justifica sobretudo por razões de equidade, neutralidade fiscal, saúde pública e de defesa da concorrência, uma vez que este tipo de produtos tinha um tratamento fiscal mais favorável quando comparado com outros tabacos manufaturados.

Pag 64: Quadro II.3.5. Previsão dos Encargos Plurianuais com as PPP

| Evolução anual dos encargos

com PPP (em MEUR) |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

2035 |

2036 |

2037 |

2038 |

2039 |

2040 |

2041 |

| Saúde |

414 |

400 |

399 |

392 |

385 |

273 |

179 |

141 |

51 |

37 |

40 |

40 |

37 |

35 |

36 |

39 |

39 |

36 |

35 |

33 |

31 |

31 |

31 |

31 |

28 |

21 |

7 |

3 |

No sector da Saúde, durante o ano de 2015, os trabalhos centrar-se-ão, sobretudo, na conclusão das tarefas das equipas de projeto constituídas para o estudo e lançamento quer do novo contrato de gestão do Centro de Medicina Física e Reabilitação do Sul (“CMFRS”), quer do novo projeto do Hospital Lisboa Oriental (“HLO”). No caso do CMFRS, a equipa de projeto tem vindo a desenvolver as diversas tarefas necessárias de modo a permitir o lançamento de um novo procedimento concursal até ao final de 2014. Ao longo de 2015, deve ser dado seguimento às diversas fases de concretização do mencionado procedimento concursal para escolha do novo parceiro privado e celebração de um novo contrato de gestão para o CMFRS.

Por seu lado, no que diz respeito aos trabalhos relativos ao processo de lançamento do projeto do HLO têm sido desenvolvidos os trabalhos de estudo, preparação e estruturação do projeto, nas suas diversas vertentes (técnica, infraestrutural, funcional, financeira e jurídica), sendo objetivo da equipa de projeto proceder ao lançamento do respetivo procedimento pré-contratual no primeiro trimestre de 2015. Seguir-se-ão, ao longo desse ano, todos os trabalhos e procedimentos relacionados com o concurso público que efetivará a seleção do parceiro privado e o contrato de gestão a celebrar relativo ao novo hospital.

Pag 80: No que toca à evolução da despesa fiscal por função, verifica-se uma estabilização ao longo do período de 2012 a 2015 para as principais rúbricas, com exceção da despesa fiscal relativa à Saúde, que registou um crescimento de 12,6%, em resultado do aumento do valor da respetiva dedução à coleta em sede de IRS. Por sua vez, analisando a evolução dos três principais tipos de despesa fiscal, a saber, as taxas preferenciais, as isenções e as deduções à coleta, registe-se a variação de 1,6%, 1,9% e -11,0%, respetivamente, previstas para o período decorrido entre 2012 e 2015.

Pag 85: A despesa com a aquisição de bens e serviços apresenta um decréscimo de 2,1%, influenciado pelo efeito base da estimativa de 2014 do Serviço Nacional de Saúde relativo à aplicação de saldos de gerência de 2013, estimado em 300 MEUR (Nos termos do n.º 3 do artigo 1487.º da Lei n.º 83-C/2013 de 31 de dezembro foi autorizada a transição automática para o orçamento de 2014 de saldos apurados na execução orçamental de 2013 dos serviços e fundos autónomos do SNS.)

Pag 88: Quadro I.1.6.Despesa da Administração Central Financiada por Receitas Gerais:

| Dotações Específicas por programas

(em MEUR) |

2014 |

OE2015 |

Var. abs |

Var.% |

| TRANSFERÊNCIAS SNS |

7.720,10 |

7.874,20 |

154 |

2 |

A variação prevista para a despesa financiada por receitas gerais resulta sobretudo dos seguintes fatores:

(…)

– Reforço da transferência para financiamento do Serviço Nacional de Saúde;

P.90: A despesa efetiva do universo das novas entidades que integram o perímetro orçamental em 2015 situa- se em 6.159 MEUR, destacando-se o peso das seguintes componentes e entidades:

– Despesas com o pessoal, influenciado sobretudo pelas entidades que integram o programa Saúde, destacando-se os Centros Hospitalares, E.PE. e Unidades Locais de Saúde, E.P.E;

– Aquisição de bens e serviços, evidencia-se principalmente a dotação dos Centros Hospitalares, E.P.E, Hospitais, E.P.E. e Unidades de Saúde Local, E.P.E., no âmbito da sua atividade, destacando-se nomeadamente despesas com aquisição de produtos químicos e farmacêuticos e material de consumo clínico bem como despesas com serviços de saúde;

(…)

Pag 121: Quadro IV.1.9. Limites de Despesa Coberta por Receitas Gerais (*):P012 – Saúde 7.908 MEUR

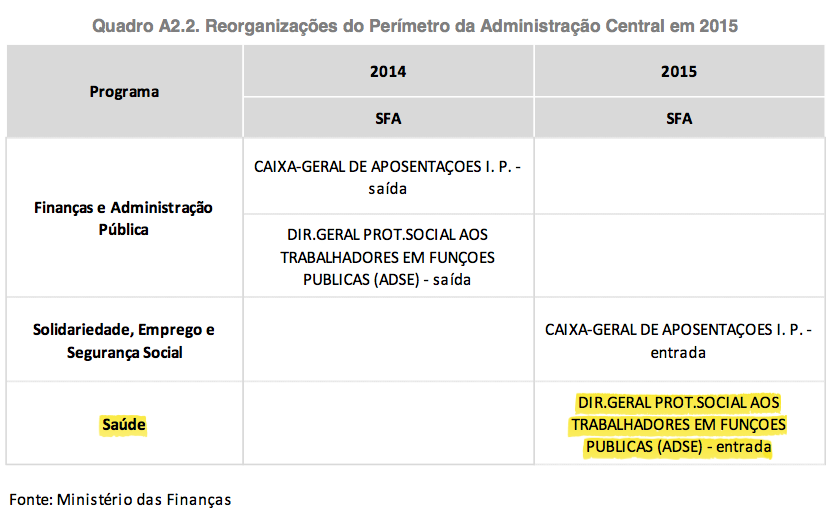

Pag 133: No quadro da reorganização, relevam também as iniciativas no âmbito da gestão do regime de segurança social público em matéria de pensões (aposentação, sobrevivência e outras) e da gestão da proteção aos beneficiários nos domínios da promoção da saúde, prevenção da doença, tratamento e reabilitação. Em 2015, proceder-se-á, assim:

- À transferência da gestão da Caixa Geral de Aposentações para o Ministro com a tutela da Segurança Social;

- À transferência da gestão de todos os subsistemas de saúde da Administração Pública para o Ministro com a tutela da Saúde.

Com impacto direto no Programa Orçamental das Finanças e Administração Pública, ter-se-á a transferência da Caixa Geral de Aposentações, I. P. para o Programa Orçamental da Segurança Social (PO15) e da Direção-Geral de Proteção Social aos Trabalhadores em Funções Públicas (ADSE) para o Programa Orçamental da Saúde (PO12). No mesmo sentido, também os subsistemas de saúde ADM e SAD, serão transferidos dos Programas Orçamentais da Defesa (PO06) e da Administração Interna (PO07) para o PO12.

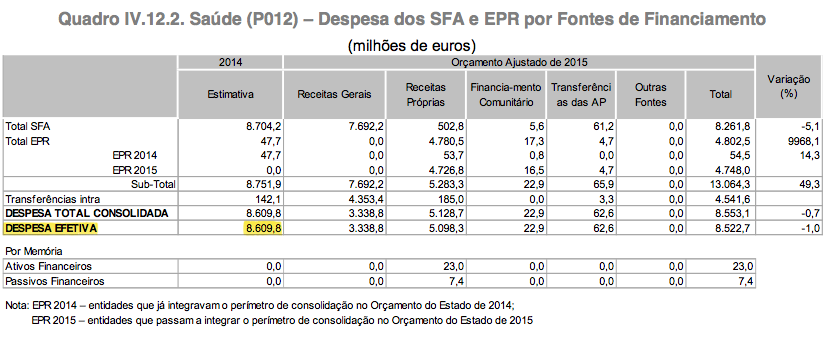

Pag 169: IV.12. Saúde (P012)

-Às medidas de caráter sectorial – cujo impacto global ascende a aproximadamente 280 MEUR – acresce parte das medidas transversais descritas na secção II.3.1.1. A análise da evolução do PO12 em 2015 deve ainda ter em conta a passagem da tutela dos subsistemas da saúde (ADSE, SAD e ADM) para o Ministério da Saúde.

-A despesa total consolidada do Programa da Saúde em 2015 é de 9.054,4 MEUR, o que corresponde a um aumento de 0,6% (51,6 MEUR) face à estimativa de despesa para 2014.

-No subsetor Estado, a despesa relativa ao orçamento de atividades financiado por receitas gerais totaliza cerca de 7.899,2 MEUR, correspondendo a um crescimento de 1,9 % face a 2014, com especial destaque na dotação específica, que apresenta um acréscimo de cerca de 154,1 MEUR.

-No que respeita a despesa financiada por receitas consignadas apura-se um acréscimo de 10,7%, ou seja, mais 49,4 MEUR face a 2014, derivado, essencialmente, do aumento previsto com encargos no âmbito do regime convencionado da Direção-Geral de Proteção Social aos Trabalhadores em Funções Públicas (ADSE), que em 2015 integra o Programa da Saúde.

-No que respeita à despesa com projetos, o aumento de 15,7% (1,1 MEUR) resulta, entre outros, da baixa execução esperada em 2014

-O subsetor dos Serviços e Fundos Autónomos apresenta, no total, uma diminuição de 5,1 %.

-O universo das Entidades Públicas Reclassificadas (EPR) é substancialmente alargado para 2015, pois, incorporaram o perímetro do Programa da Saúde 45 novas entidades reclassificadas, destacando-se 39 entidades públicas empresariais que integram o Serviço Nacional de Saúde (SNS) como hospitais, centros hospitalares ou unidades locais de saúde.

-Os serviços e fundos autónomos, excluindo as EPR, apresentam uma diminuição de 442,4 MEUR, correspondendo a -5,1%, em 2015 face a 2014. O principal contributo para esta diminuição decorre de encargos previstos em 2014, que não têm continuação direta em 2015, como é o caso da despesa em cerca de 300 MEUR com os Planos de Reequilíbrio Financeiro das entidades públicas empresariais da Saúde em pior situação económico-financeira, a que acresce a despesa com o Programa de Rescisões por Mútuo Acordo. As entidades do SNS são responsáveis pela maioria da despesa, estimando-se em cerca de 8.116,8 MEUR a despesa para 2015.

-A despesa da entidade Serviços Partilhados do Ministério da Saúde – única EPR em 2014 – totaliza 54,5 MEUR, correspondendo a um aumento de 6,8 MEUR.

-As EPR reclassificadas para 2015 representam uma despesa de 4.748,0 MEUR, 97,2% da qual respeita a EPR pertencentes ao SNS – 4.615,9 MEUR.

-Da análise ao quadro supra verifica-se que a maior parte da despesa do Programa é consumida na aquisição de bens e serviços, com um peso de 55,5 % face à despesa consolidada, estando aqui incluídas as compras de medicamentos e os meios complementares de diagnóstico e terapêutica, bem como os encargos com as parcerias público-privadas.

-No subsetor Estado, destacam-se os encargos com pessoal, que atingem 24,6 MEUR e a aquisição de bens e serviços, com 486,8 MEUR, sendo que a ADSE representa um peso significativo neste subsetor.

-No subsetor dos serviços e fundos autónomos, a aquisição de bens e serviços correntes apresenta, para 2015, uma previsão de despesa de cerca de 6.973,7 MEUR, onde se incluem os encargos com os contratos-programa das entidades do setor público empresarial e a despesa com a aquisição de medicamentos e serviços de saúde.

-As EPR apresentam um orçamento repartido essencialmente entre despesas com pessoal (53,8%) e despesas com aquisição de bens e serviços (42,6%), com uma despesa de 2.588,2 e de 2.048,7 MEUR, respetivamente.

ATENÇÃO!: O VALOR DOS ENCARGOS COM PPP QUE ESTÁ A SER NOTICIADO NÃO É O CORRETO!

Quando no quadro da página 172 do OE é indicado que o montante de despesa destinado às parcerias público-privadas de quatro unidades (Braga, Cascais, Loures e Vila Franca de Xira) é de 840 MEUR, importa esclarecer que é um valor não consolidado, logo a duplicar. Ou seja, temos nestes 840 MEUR o montante efetivo de despesa com PPP ( 420 MEUR) contabilizado duas vezes: o valor das PPP pago pelas ARS e o valor correspondente da transferência do OE

-Na estrutura de distribuição das despesas pelas cinco medidas inscritas no Programa Saúde, destacam-se as destinadas aos Hospitais e Clínicas, aos Serviços Individuais de Saúde e à Administração e Regulamentação, as quais absorvem a quase totalidade do programa.

-Quanto às parcerias público-privadas, o montante destina-se aos Hospitais de Braga, Cascais, Loures e Vila Franca de Xira (valores não conciliados).

Quadro A1.IV.15.5. Entidades Públicas Reclassificadas (EPR) que passam a integrar o perímetro da AC em 2015