O post anterior gerou alguma discussão via facebook, sobretudo. As questões e interpretações que foram dadas aos valores da Conta Satélite da Saúde merecem que retome o tema, com alguma informação adicional.

Os valores do post anterior pretenderam dar unicamente resposta a uma pergunta simples: quanto vale o mercado onde se insere a actividade da Espirito Santo Saúde?

Como a Espirito Santo Saúde tem prestação de cuidados de saúde privados e tem a gestão do Hospital de Loures, a conta satélite da saúde permite dar resposta, até porque num dos seus cruzamentos de informação tem a gestão privada de hospitais com financiamento público (as PPP da saúde). Dependendo do que se quer medir, essa inclusão das PPP na gestão privada é relevante ou não. Para dar a resposta à pergunta colocada, deve-se incluir.

A partir destes números houve dois tipos de interpretação adicionais: primeiro, se o crescimento da actividade privada corresponde a um desinvestimento do SNS; e, segundo, o peso dos pagamentos privados out-of-pocket no rendimento das famílias.

Sobre o primeiro aspecto, os dados de despesa ou financiamento, como os constantes da Conta Satélite da Saúde, são pouco elucidativos pois incluem efeitos preço e efeitos quantidade. Por exemplo, se o SNS fizer exactamente o mesmo que antes, mas pagar salários mais baixos devido aos cortes globais na função pública, então a proporção da despesa total financiada pelo SNS irá diminuir, mas sem que isso corresponda a qualquer desinvestimento e apenas como reflexo de maior eficiência. Significa que para uma redução do peso do SNS no financiamento se tem pelo menos duas interpretações opostas compatíveis com essa observação. É preciso informação adicional para conseguir separar os dois efeitos.

Neste contexto, o crescimento da prestação privada de cuidados hospitalares com financiamento do SNS está associada pelo menos parcialmente com as PPP, tal como consta do boletim Destaque do INE. E os números sobre o papel do SNS eram sobre quanto do financiamento dos hospitais privados tinha origem no SNS (a base é o total da despesa privada em hospitais) e não que percentagem da despesa do SNS vai para hospitais privados (a base neste caso é o total da despesa feita pelo SNS). Do quadro seguinte vê-se que o financiamento do SNS a hospitais privados, onde se inclui as PPP, é 5,28% da despesa total do SNS, e os pagamentos a entidades privadas do SNS são 34,73% do total da despesa do SNS. O pagamento de medicamentos e de serviços de ambulatório são o grosso da despesa do SNS com privados.

| Quadro E.3.2.1 – Despesa corrente por prestador de cuidados de saúde e agente financiador (preços correntes) | |||

| Unit: 1000 € | Prestadores de cuidados de saúde | Serviço Nacional de Saúde | |

| National Health Service | |||

| HF.1.1.1 | % | ||

| HP.1 | Hospitais | 5073344 | |

| Públicos | 4607360 | 52,24% | |

| Privados | 465984 | 5,28% | |

| HP.2 | Estabelecimentos de enfermagem com internamento e de cuidados residenciais especializados (privados) | 112989 | 1,28% |

| HP.3 | Prestadores de cuidados de saúde em ambulatório | 2215651 | |

| HP.3.1-HP.3.3; HP.3.6 | Consultórios ou gabinetes médicos, de medicina dentária, de outros prestadores de cuidados de saúde e prestadores de serviços de cuidados de saúde domiciliários – privados | 126126 | 1,43% |

| HP.3.4 | Centros de cuidados de saúde especializados em ambulatório (SNS) | 1060003 | 12,02% |

| HP.3.4 | Centros de cuidados de saúde especializados em ambulatório públicos (outros) e particulares com e sem fins lucrativos | 507430 | 5,75% |

| Públicos | 24650 | 0,28% | |

| Privados | 482780 | 5,47% | |

| HP.3.5 | Laboratórios médicos e de diagnóstico | 381082 | 4,32% |

| Públicos | 29206 | 0,33% | |

| Privados | 351876 | 3,99% | |

| HP.3.9 | Outros fornecedores de cuidados de saúde em ambulatório | 141010 | |

| Públicos | 31182 | 0,35% | |

| Privados | 109828 | 1,25% | |

| HP.4 | Venda a retalho e outros fornecedores de artigos médicos (inclui Farmácias) | 1326383 | 15,04% |

| HP.5 | Provisão e administração de programas de saúde pública | 3451 | 0,04% |

| HP.6 | Administração e seguros de saúde em geral | 50110 | 0,57% |

| HP.7 | Todas as outras atividades | 1740 | 0,02% |

| HP.9 | Resto do Mundo | 35263 | 0,40% |

| % a privados | 34,73% | ||

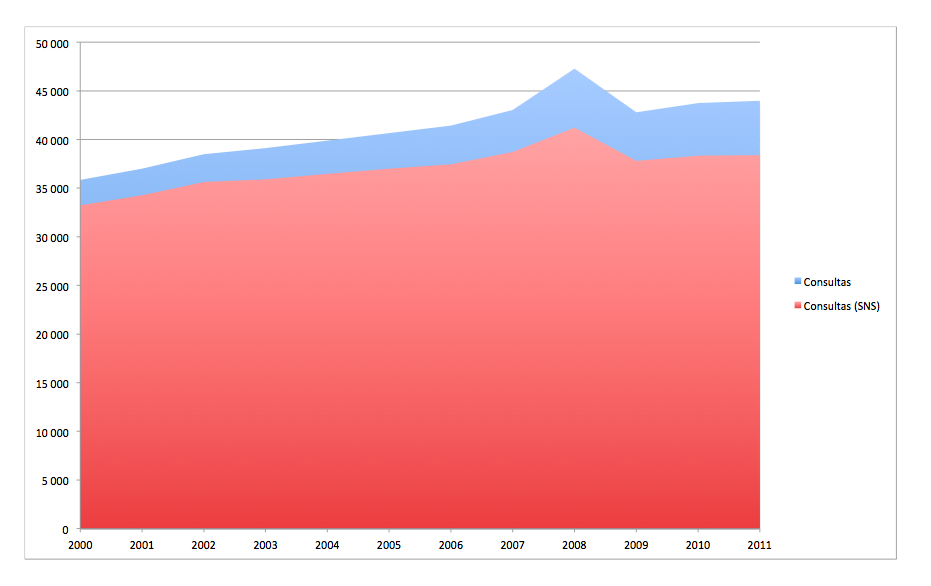

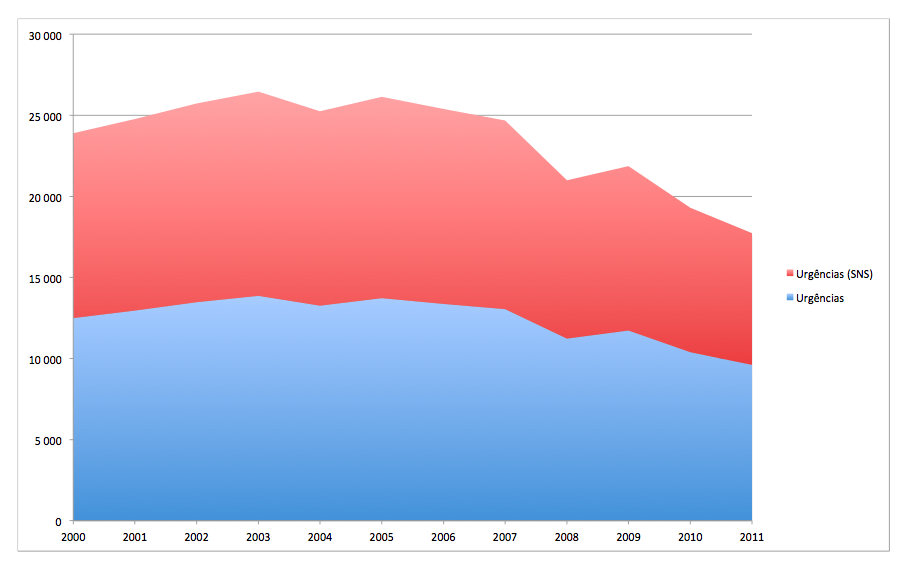

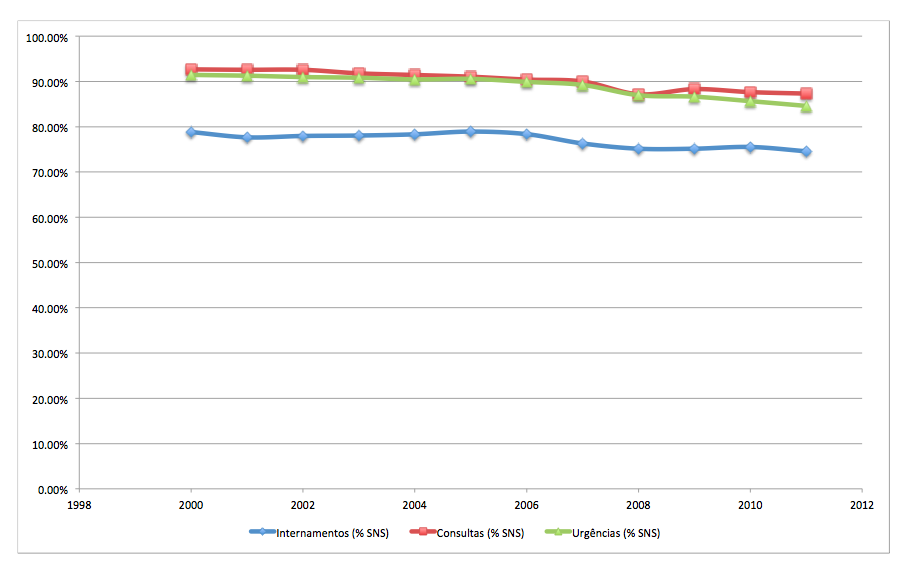

Utilizando informação disponibilidade pela PORDATA sobre internamentos, consultas em centros de saúde e urgências, com base em informação do INE, pode-se calcular a percentagem da actividade do SNS no total do país (embora apenas até 2011, não se podendo por isso realizar uma apreciação do actual Governo neste aspecto). A principal regularidade é uma tendência de redução, mas pouco acentuada, da actividade do SNS face ao total. Infelizmente, nada se pode dizer (ainda) sobre os anos mais recentes, do período da Troika.

Oa gráficos seguintes, referentes à actividade desenvolvida, tal como reportada pela PORDATA aqui e aqui (para o SNS), permitem dizer que 2000 a 2011 (último ano disponível):

– os internamentos, as consultas e as urgências passaram a ter um ligeiro aumento da participação privada, numa tendência longa de uma década;

– o número de episódios de internamento está a baixar no sector público e no sector privado; o mesmo se pode dizer das urgências;

– as consultas por seu lado estão a aumentar que no sector público quer no sector privado.

5 \05\+00:00 Outubro \05\+00:00 2014 às 14:43

Comentário recebido via email:

1.Compras

O SNS compra serviços a privados mas também vende (faturação a seguradoras…).

Em 2013 os hospitais do SNS (não inclui ilhas, nem H das forças armadas, nem H das misericórdias), pagaram serviços no exterior de:

-Meios de diagnostico (hospitais, clinicas e outros prestadores): 24 milhoes

-SIGIC (cirurgias pagas pelo SNS, feitas em privados) 31 milhões

Os dados das PPPs não estão nestes numeros

2.Vendas

Faturaram por prestação de serviços a terceiros, fundamentalmente a seguradoras (+/- 50 milhões)e a outros países(de turistas) (+/- 50 milhoes)

3. Despesa SNS

Desde 2010 a despesa do SNS diminuiu 2400 milhões (2010 vs 2013). Temos nesta diminuição:

preços menores de medicamentos, com aumento de consumos

Diminuição de salarios (-subsidios, -preço de horas extra, conversaõ de horas extra em salários (passagem de contratos de 35 para 40horas em 2012)

Alteração global dos horarios de trabalho da função publica de 35 para 40 horas

Diminuição do preço de dispositivos. exemplo: 1 pacemaker custava em 2011 entre 16 000 e 45 000 euros, hoje são em regra comprados por volta de 16 000. A mesma marca e o mesmo modelo.

Nas contas o INE não incluía os resultados dos EPEs. Assim à despesa oficial é necessário somar sempre o prejuízo dos EPEs, ou se quisermos ver isto em óptica de caixa, temos de corrigir pelos +investimentos e -amortizações.

4.Quantidades

A introdução das taxas moderadoras, diminuiu o recurso à urgência, aumentando as consultas nos centros de saude, como era desejável.

A diminuição de internamentos, está relacionada com uma utilização crescente (cá e lá fora) de casos de cirurgia em que a pessoa regressa a casa no próprio dia, sem necessidade de internamento. Quando há diminuição de internamentos, significa na maioria dos casos, melhoria da prestação de cuidados. Por outro lado, temos rácios de internamento (média de dias) muito elevados, porque há muitas pessoas de idade nos hospitais, que deveriam estar em lares de cuidado de idosos e não em cuidados hospitalares (que custam muito mais caro e são piores para o bem estar das pessoas internadas e dos contribuintes).

Em 2013 e 2014 a despesa do SNS subiu por ter absorvido os medicamentos que anteriormente eram pagos pela ADSE e forças armadas (exército, … PSP e GNR incluídas)(faziam parte dos orçamentos do Min-Financ e min defesa).

Em 2013 o SNS recebeu de compensação do OE 65 milhoes correspondentes a 8 meses de despesas com estes medicamentos. Em 2014 paga 12 meses e não tem compensação especifica.

GostarGostar

6 \06\+00:00 Outubro \06\+00:00 2014 às 08:07

Comentário recebido via facebook:

Caro Pedro Pita Barros, gostei do complemento da análise, embora nada de relevante tenha sido acrescentado ou esclarecido.

Relativamente à dimensão do mercado continuamos a ter dificuldade de obtenção de dados actualizados de mercado em volume (os dados apresentados referem-se a 2011) pelo que análises de quota de mercado pecam quer pelo atraso da informação quer pela pouca fiabilidade dos registos (sobretudo os relativos à hospitalização privada).

É claro que a resposta se refere ao valor do mercado da ESS. Acontece que esse mercado tem características muito particulares, mesmo em valor.

Para efeitos desta análise (que é uma análise de potencial) será necessário deduzir os valores que não correspondem àquilo que poderemos designar por verdadeiro mercado.

Se eu fosse investidor, não ponderaria com o mesmo risco encomendas do SNS à ESS, acordos com subsistemas e pagamentos a uma PPP.

Primeiro, porque % significativa dos clientes da ESS são simultaneamente utentes do SNS; segundo, porque outra parte substancial dos clientes da ESS provém de subsistemas (essencialmente ADSE) cuja configuração é cada vez mais de geometria variável; finalmente, porque o «mercado» (em valor, para ser fiel ao espírito da análise) das PPP não é o mercado «das PPP» mas o mercado de «uma PPP» mercado este que, em valor, corre o «risco» de ser revisto pelo parceiro público dentro de 8 anos.

Assim, quanto vale realmente o mercado da ESS?

Vale a facturação que obtém com clientes directos e seguradoras (não chega a 50% do volume de negócios) acrescida do valor da penetração que conseguir fazer no mercado de grupos prestadores concorrentes privados (JMS, Lusíadas Saúde, Trofa Saúde, Idealmed, Sanfil, Cruz Vermelha, Soerad e alguns prestadores mais) e dos clientes directos que conseguir captar ao SNS (neste mercado inclui-se naturalmente o turismo de saúde, podendo facilmente considerar-se níveis idênticos de agressividade concorrencial entre os grupos).

Ora, pese embora a dinâmica do grupo, a qualidade da sua prestação de cuidados (qualidade medida em termos de amenidades, excelência de profissionais e relativa eficiência de serviço), o valor oferecido pela ESS está obviamente acima do seu real valor e até do seu potencial de mercado.

Este facto fica obviamente a dever-se a dois factores: primeiro, ao facto de não existir concorrência pura no mercado da prestação de cuidados de saúde; segundo, à falta de informação pública disponível relativamente ao perfil dos clientes da hospitalização privada e ao baixo nível de compreensão do funcionamento do mercado português por parte dos investidores estrangeiros.

Que, neste caso (de aquisição do grupo ESS), até pode dar jeito…

GostarGostar