Inevitavelmente, o tema dos próximos dias irá ser o discurso do primeiro-ministro a anunciar as medidas de substituição das que foram consideradas incompatíveis com a Constituição pelo Tribunal Constitucional.

Há que ir medida a medida e perceber as suas implicações. Uma das medidas anunciadas fala em “reponderar a fórmula de determinação do factor de sustentabilidade para que, a par da esperança média de vida que já dela consta, possa incluir agregados económicos como, por exemplo, a massa salarial total da economia.”

Rui M., reformado fictício, tem como única reacção um olhar vítreo. Da sua boca sai um “hein?”

Mas calma, que esta ideia não é nova, no relatório do FMI de na página 41, escreve-se que as pensões na Suécia têm, além de um factor de sustentabilidade como o português, um ajustamento adicional, ligado ao ciclo económico, que implica cortes no valor da pensão em tempos de crise económica, retomando-se depois os valores mais elevados quando se verificar crescimento económico. E escreve-se que este ajustamento em Portugal poderá significar um corte de 4% nas pensões e uma redução da despesa pública de 800 milhões de euros. Com a protecção das pensões mais baixas, a poupança seria de 500 milhões de euros.

A ideia em si mesma, como comentei na altura, tem mérito, como forma de evitar sobressaltos futuros em termos de contas públicas.

Mas tem também outros efeitos que é preciso reconhecer.

Se o agregado económico escolhido como referência for a massa salarial total, os aumentos de salários na função pública serão parte importante dessa massa salarial por via directa e por via indirecta (sinal que os aumentos de salários na função pública dão o sector privado). Significa que haverá efeitos da regra sobre as decisões de aumentos da função pública – em anos de eleições, subir salários na função pública será ainda mais atractivo, em anos que não sejam de eleições a contenção dos salários na função pública será também mais acentuada.

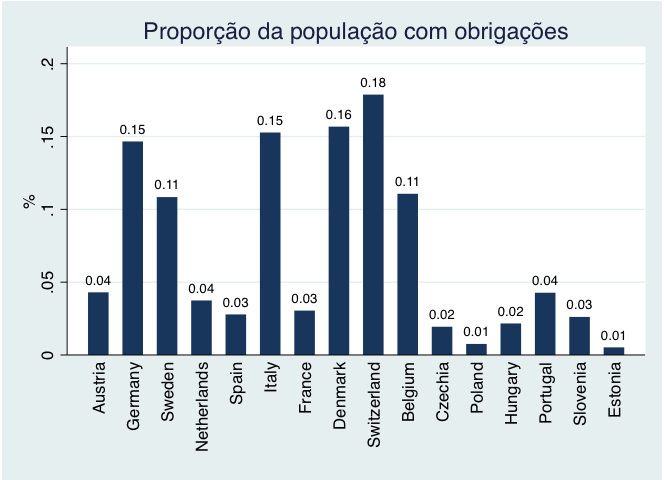

O segundo efeito é mais subtil, e está associado com as diferenças entre as sociedades portuguesa e sueca. Com esta medida as pensões passam a ter valor incerto, o que dificulta a possibilidade da população idosa em assumir compromissos fixos de despesa. Este aspecto é menos importante na Suécia pois há na população deste país uma maior habituação a ter poupanças investidas em acções e obrigações de empresas, em activos financeiros que permitem acomodar mais facilmente variações temporárias no valor das pensões. Já a população idosa portuguesa, mesmo aquela que tem pensões que possam ser consideradas médias ou médias-altas, tem como principal activo de poupança a sua habitação. Ora, a habitação própria não é um activo que possa ser usado facilmente para compensar variações temporárias no valor da pensão recebida.

Assim, caso esta medida, interessante do ponto de vista do equilíbrio automático das contas públicas, venha a ser realmente aplicada em Portugal, deveria preparar-se mecanismos de apoio à população para a ajudar a gerir estas flutuações, pelo menos nos primeiros anos. Mecanismos de apoio significa sobretudo aconselhar como investir poupanças numa carteira diversificada e segura. Por exemplo, ter um serviço independente onde possam ser validadas propostas de aplicação de poupanças como sendo adequadas ao objectivo de compensar a incerteza futura nos valores das pensões. Poderá ser oferecido via internet ou por telefone, ou até presencialmente mediante marcação. Instituições financeiras terão interesse na oferta de soluções, mas há que evitar o aproveitamento da menor literacia financeira da população idosa. Essa literacia deverá ser desenvolvida, mas o ponto de partida é baixo. Uma solução à Suécia sem ter uma população à Suécia exige mecanismos adicionais.

Para se ter uma ideia das diferenças, usando os dado do Inquérito SHARE, referentes a 2011, (www.share-project.org) para a população com ou mais de 50 anos, os gráficos seguintes demonstram como a Suécia tem uma muito maior tradição de utilização de acções, obrigações, fundos de investimento e planos poupança reforma.