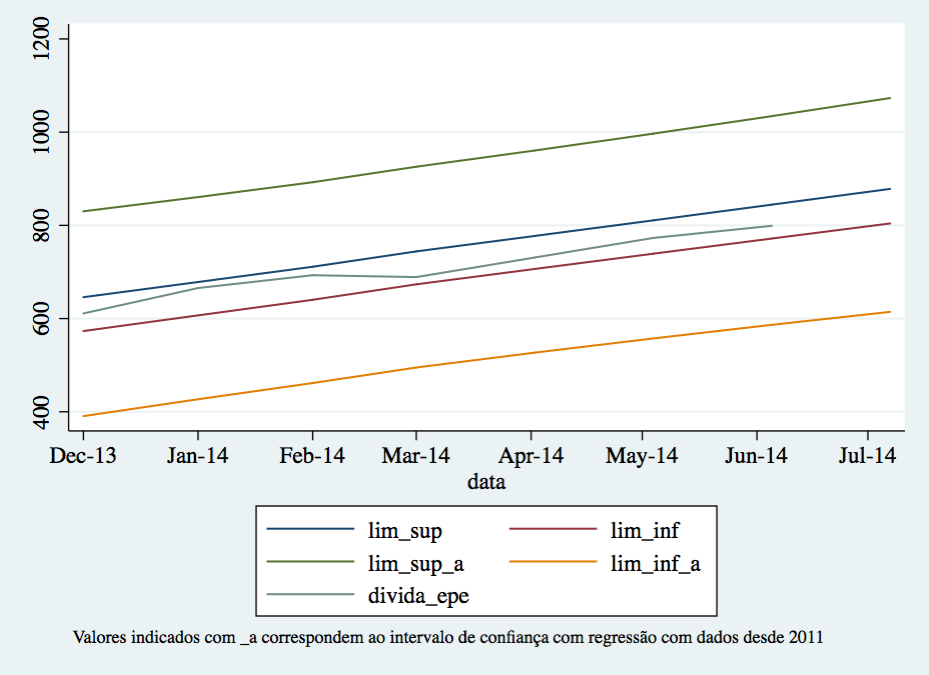

objecto de leitura da noite passada, com base em dois acórdãos disponibilizados no site do Tribunal Constitucional (aqui e aqui), porque é sempre melhor ir ver directamente à fonte.

No primeiro acórdão, sobre as reduções de vencimentos na função pública, o que o tribunal constitucional declara problemático é o deixar-se em aberto reduções salariais de montante indeterminado, sujeito a condições genéricas, e que acabam por originar quebra no princípio de igualdade, sobretudo deixando de existir as condições de emergência.

Para quem não é jurista, a leitura do acórdão deixa a sensação de que se houver novo resgate financeiro das contas públicas nesses anos (2016-2018), voltará a ser constitucional as reduções salariais, que são aqui negadas; pode dar-se o paradoxo de sendo repostos os salários na função pública, o nível de despesa pública atingida ser tal que leve a novo resgate, com novos cortes então declarados constitucionais (pelos argumentos que foram apresentados no acórdão para se manter em 2014 e 2015 os cortes, na sequência do que sucedeu nos últimos três anos), o que significaria (?) que cortes com resgate financeiro internacional é constitucional embora os mesmos cortes sem resgate financeiro internacional explícito não sejam constitucionais, apesar de ser mais penalizador para o país estar num contexto de resgate financeiro internacional.

Creio que estou confuso – veremos que se é possível clarificar esta situação de a constitucionalidade só existir na situação mais penalizadora para a economia portuguesa.

No segundo acórdão, relativamente às pensões e à contribuição de solidariedade, o primeiro aspecto de relevo é mesmo reconhecer que não é contribuição e sim corte de pensão o que está em causa. O ponto crucial está, a meu ver, resumido em “É necessário demonstrar que a medida de redução de pensões, com base na mera aplicação de uma taxa percentual sobre o valor mensal da pensão ou do somatório das pensões de cada titular, é do ponto de vista objetivo um meio idóneo e apto para a aproximação ao resultado pretendido e é ainda um meio necessário e exigível, por não existirem outros meios, em princípio, tão eficazes, que pudessem obter o mesmo resultado de forma menos onerosa para as pessoas afetadas.”

Ou seja, os aspectos de justiça intra- (e inter-) geracional não podem ser vistos de forma tão simples como foi feito, pois torna-se fácil, demasiado fácil, não respeitar princípios de igualdade de tratamento. Como já referi em post passado (aqui), há que definir princípios do que significa cada conceito e depois ter uma análise individual, ou pelo menos de casos tipificados. É certo que num sistema de repartição como o português, com falta de crescimento económico ou um crescimento anémico, e com o envelhecimento da população a alterar a relação entre população activa e população reformada, as pensões possíveis para uma mesma taxa de contribuição dos trabalhadores activos são menores, pelo que o princípio de redução da pensão é consequência directa do próprio sistema público de pensões – o benefício definido na ausência de crescimento económico ou demográfico não é compatível com o equilíbrio de um sistema de repartição (e neste sentido a discussão não precisa sequer de falar em sistemas de capitalização – relação da pensão com a carreira contributiva, ou de sistemas complementares, opcionais ou não).

Da leitura do acórdão, o problema está no que se considera igualdade de tratamento e justiça intra-geracional. A pressa de definir uma solução não é, num aspecto económica e socialmente sensível como são as pensões, compatível com encontrar uma boa solução.

Resumo da situação, original para os Estados Unidos, aplica-se igualmente a Portugal

Ressabiado é o termo.

Desde que me lembre, o Banco de Portugal foi uma instituição respeitada e que sempre primou pela sua imagem de independencia e rigor tecnico.

A actuação deste governador tem vindo a destoar do passado do banco, pelas imprudentes participações em manobras políticas (quem não se lembra do famoso “cálculo do défice”) e pelo apoio ao governo em declarações e omissões públicas muitas vezes despropositadas para o seu cargo.

Ao queixar-se agora de o terem envolvido na luta política, está a colher os resultados da sua falta de independência e está a confundir a sua pessoa com a instituição.

Os factos demonstram que a supervisão falhou e, como mais alto responsável, deveria o governador assumir as falhas e propor as medidas correctivas necessárias.

Ao recusar a evidência e ao continuar a alimentar a polémica política, está o governador a prejudicar a instituição e a demonstrar que não tem de facto a independência e a discrição que o cargo exige.

Ricardo,

Há, na discussão, dois aspectos que me parecem muito diferentes:

a) o envolvimento no calor da luta politica – e aqui, com esta última intervenção,

Vitor Constâncio deixou-se levar para ela

b) falha de supervisão – é fácil depois de conhecidos os problemas argumentar

que houve falha de supervisão – devia ter existido intervenção mais cedo do que sucedeu; mas em cada momento, com os dados disponíveis, o Banco de Portugal tem também que ponderar se ao agir não provoca outra falha – intervir quando não se justifica essa intervenção. A supervisão bancária recebeu menos importância do que deveria por parte do Banco de Portugal? possivelmente, mas daí não se pode concluir que houve falha grave de supervisão. O que se diria se o Banco de Portugal sugerisse a nacionalização de um banco que depois se revelasse não ter qualquer problema?

Caro Pedro

È de facto mais fácil à posteriori tirar conclusões e por isso mesmo é que hoje os resultados demonstram que a supervisão não foi eficaz.

Agora, em vez de negar a evidencia, seria inteligente e constructivo corrigir o que falhou, para prevenir futuras falhas da mesma natureza.

Não devemos contaminar as análises e o estudo das soluções com os melindres pessoais e a procura de bodes expiatórios, mas é preocupante que o governador continue a negar que a supervisão não foi eficaz.

Se “tudo correu bem”, então não há razão para melhorar a supervisão de forma a prevenir casos semelhantes no futuro.E então como podemos confiar no nosso sistema financeiro?

Gostava de passar algum tempo sobre o assunto dos dados disponíveis.

Eu nunca estive ligado à supervisão bancária, confesso. Mas se estivesse, eis o que faria.

Em casos como o BPN, qualquer pessoa que trabalhasse no meio financeiro em Portugal poderia adiantar ao Banco de Portugal que o BPN era uma instituição sem estratégia, sem factores de diferenciação, a trabalhar um mercado altamente concorrencial.

Não é preciso ser um génio da finança para entender que o BPN não tinha hipóteses de sobrevivência. Neste caso, haveria que perguntar como estaria de facto a sobreviver. Para colocar esta pergunta basta viver em Lisboa e tomar café com duas ou três pessoas do meio bancário para ficar a par. Ninguém entendia como o BPN sobrevivia.

A próxima fase seria um pedido de documentação. O Banco de Portugal teria que entender o BPN suficientemente bem para estar convencido que o banco não iria representar um potencial problema. Para tal, devia ter elaborado uma lista de perguntas e um pedido de documentação.

Se no final das suas perguntas o Banco de Portugal chegasse à conclusão que não haveria problema tendo também em conta a documentação, tudo bem. Respostas menos boas ou falta de informação seriam motivo para mais preocupação e para medidas correctivas.

Existem inúmeras medidas correctivas que poderiam ter sido tomadas pelo Banco de Portugal. O que mais critico no caso BPN foi a atitude “tudo ou nada” do Banco de Portugal. Não se fez nada e depois nacionalizou-se. Por isso o argumento do risco de nacionalizar um banco que revelasse não ter problema, para mim, não faz sentido.

Para além disso, parece-me que se tratava de um caso para invocar princípios de boa gestão bancário e alegar que o BPN não estava a seguir os mesmos. O que me parece foi que o Banco de Portugal seguiu regras burocráticas e fechou os olhos.

Mais pormenores em http://www.kambaia.blogspot.com

Hum…como pontos de acordo, podemos ter:

a) supervisão bancária devia ter estado mais atenta a alguns sinais – e aqui o facto de terem existido administradores que sairam, não assinaram contas e ninguém, leia-se Banco de Portugal, quis falar com eles, é evidência dessa desatenção; não significa que tivesse sentido intervir mais cedo com a

informação que estava então disponível.

b) supervisão bancária baseada em regras de cavalheirismo e idoneidade aceite sem reservas não será mais possível, alguma coisa vai ter de mudar nas capacidades de investigação e de exercício de pedidos de informação e eventualmente “raides” para recolha de informação

Como desacordo meu com muita argumentação que tem sido feita:

– que o Banco de Portugal falhou totalmente (afinal, o BPN estava em investigação)

– que devia ter tido uma intervenção mais cedo, e

– que não detectou as fraudes por incompetência da supervisão

Agora, no final, é para mim claro que o Governador não se deveria envolver

em acusações à Comissão de Inquérito Parlamentar.

As perguntas preocupantes para a confiança no sistema são:

Será que já foi apurado pelo BP tudo o que se passou realmente no BCP,BPN,BPP?

Será que está em análise a forma como foi possível as irregularidades não terem sido detectados?

será que estão a ser implementadas medidas correctoras de forma a evitar estes casos no futuro?

Ou será que ninguem se atreve a fazer o levantamento dos problemas, para não contrariar o Governador?

Sem querer prolongar demasiado a discussão, a minha resposta ao comentário do Pedro Pita Barros, que desde já agradeço, é a seguinte.

(Este texto foi também publicado no meu blog http://kambaia.blogspot.com)

(1) Pedro Pita Barros é da opinião que o Banco de Portugal não falhou totalmente. De facto, estamos em desacordo. A meu ver, a nacionalização de um banco no qual houve fraude é um falhanço total da regulação. Como refere Pedro Pita Barros, o BPN já estava a ser investigado antes da nacionalização. O Banco de Portugal tinha à sua disposição um arsenal de medidas correctivas que podia ter accionado. Sem querer ser exaustivo estou a pensar, entre outras medidas, no seguinte: (i) censura pública (ii) multas (iii) proibição de exercer actividade bancária para parte do banco (o que talvez tivesse permitido salvar alguns departamentos do BPN, sacrificando outros);

(2) Pedro Pita Barros não é da opinião que o Banco de Portugal devia ter tido uma intervenção mais cedo. Eu realmente não estou de acordo. A partir do momento em que havia suspeita, penso que devia ter sido pedida informação. Se a informação se revelasse insuficiente, rapidamente o Banco de Portugal devia ter aplicado uma das sanções que menciono no ponto anterior;

(3) Finalmente, Pedro Pita Barros é da opinião que o facto do Banco de Portugal não detectar falhas não revela incompetência. Tenho a opinião contrária, como facilmente se pode concluir do ponto anterior. Penso que a incompetência tem muitas maneiras de se manifestar. Não faltou tempo ao Banco de Portugal e não são precisos tantos recursos como isso para pedir uma lista de informação. Basta enviar um e-mail. Se a resposta é insuficiente ou revela falhas, as sanções descritas acima também não me parecem muito difíceis de implementar e não deveriam ocupar muitos recursos.

Bom sumário nos pontos (1) e (2). O (3) merece apenas o esclarecimento adicional de nem sempre se poder concluir que não detecção de falhas que houve incompetência. Se houver incompetência, não serão detectadas falhas. Mas retirar daqui que se houve falha é porque houve incompetência não é directo. Dou o benefício da dúvida ao Banco de Portugal.

Concordamos em discordar neste caso.

Outros haverá em que talvez venhamos a concordar.