Um dos temas favoritos dos últimos anos tem sido a comparação da economia portuguesa com as outras economias que receberam igualmente ajuda financeira internacional e estiveram sujeitas a um programa de ajustamento, a Grécia e a Irlanda. Curiosamente, a Espanha escapa a estas comparações, por a ajuda externa ter sido direccionada apenas para o sistema bancário.

Com o aproximar do final do programa de ajustamento em Portugal tem sido comum falar-se em “saída à irlandesa” ou equivalente. A discussão deixa quase a noção de ser uma questão de gosto ou mesmo estética. Contudo, é importante olhar para os fundamentos a prazo das diversas economias.

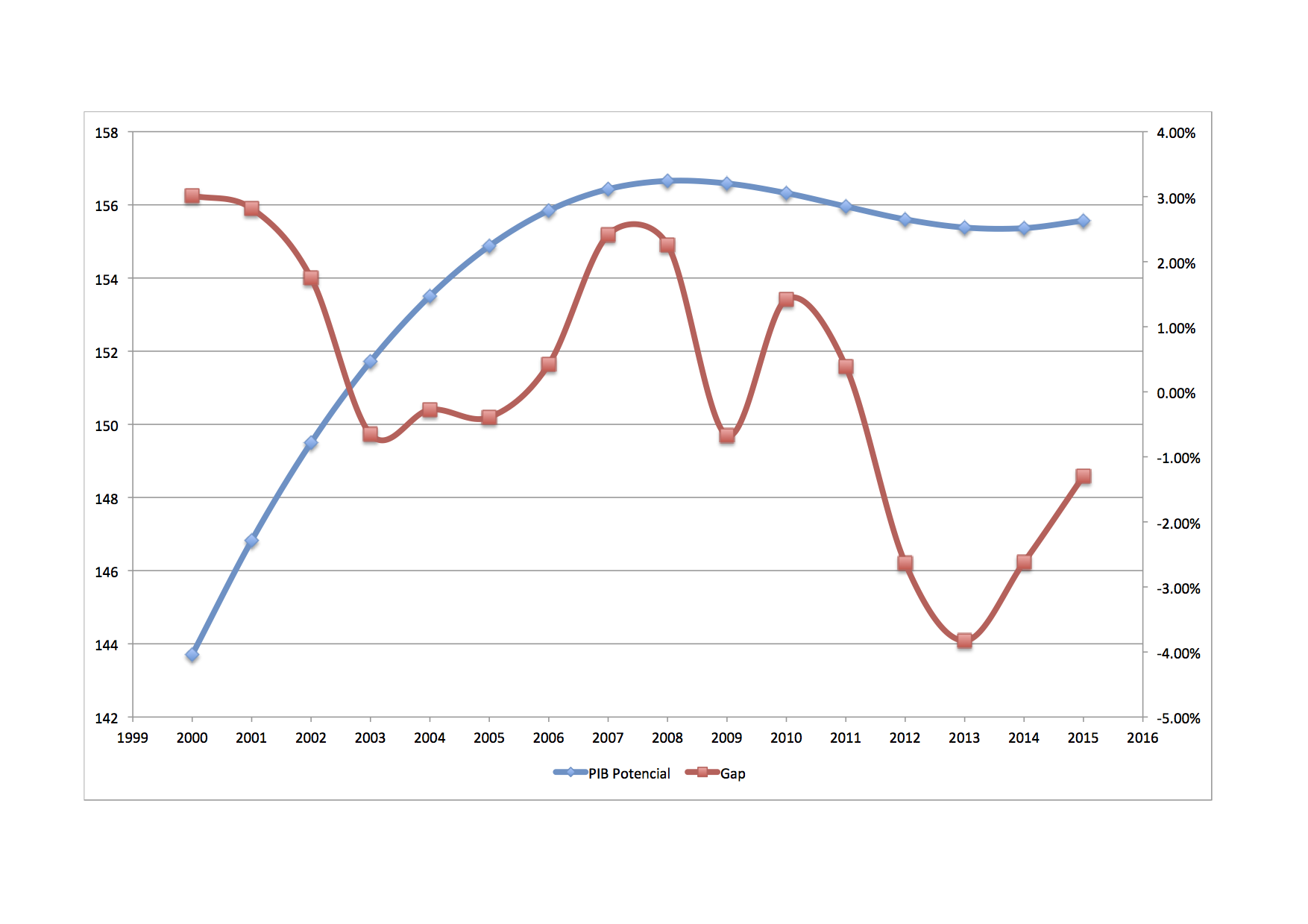

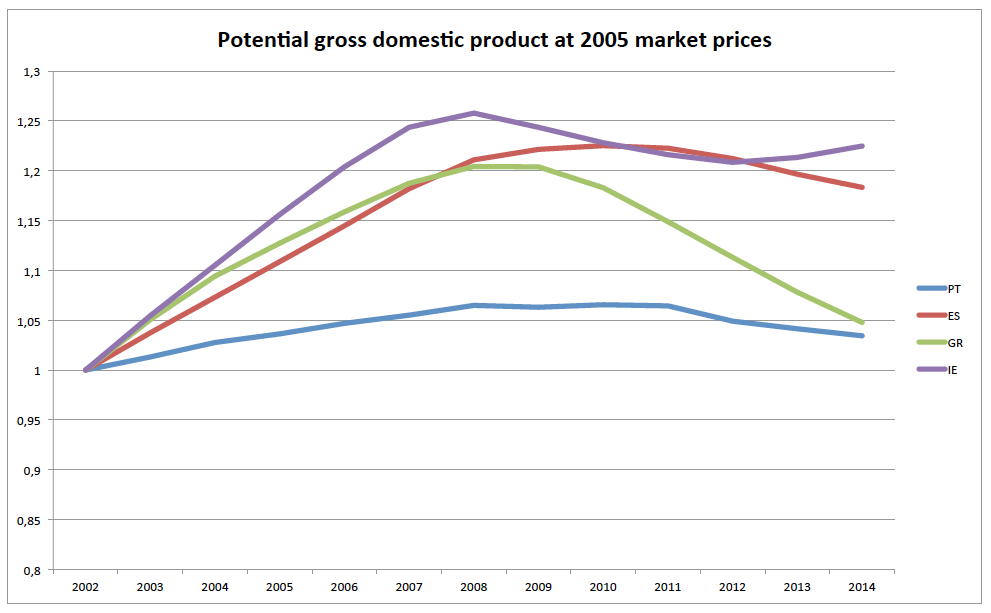

A esse respeito, um indicador útil é o chamado PIB potencial, presente na base de dados AMECO da Comissão Europeia, que dá a visão do que é o potencial produtivo de cada economia. Essa visão é complementada com o desvio em cada ano face a potencial produtivo. Este desvio traduz o problema de conjuntura. As figuras seguintes apresentam estes indicadores. No caso do potencial produtivo estão em índice, com duas possibilidades: 1986 = 1 (início da integração europeia formal de Portugal) e 2002=1 (para apanhar os tempos da zona euro).

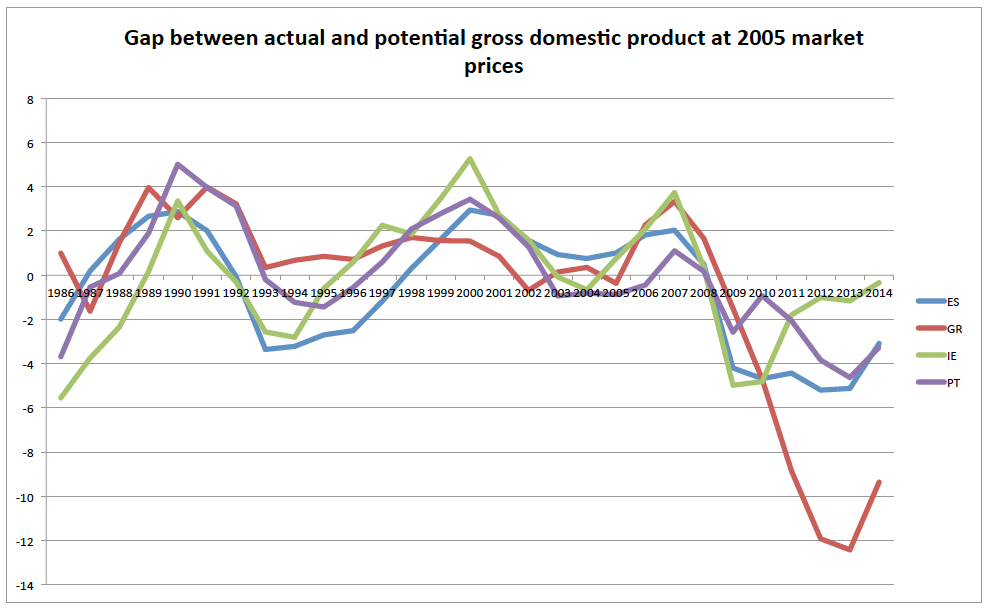

Os desvios face ao PIB potencial estão em percentagem do valor do mesmo ano.

Da primeira figura, os aspectos mais notáveis são:

a) o grande crescimento da Irlanda antes do euro; depois do euro, mesmo tendo crescido mais, não é tão diferente assim.

b) a Irlanda teve uma redução do seu potencial produtivo depois do início da crise, mas nos últimos dois anos, tem uma recuperação – quer em crescimento do seu potencial, quer em aproximar-se desse potencial (redução do “gap”).

c) a Grécia afunda-se com a crise, e nas duas componentes – redução acentuada do seu potencial produtivo, e aumento do “gap” da produção efectiva face ao potencial.

d) Portugal tem uma evolução média geral de potencial produtivo desde a entrada na CEE (1986) que é melhor do que a grega ou a espanhola até meados da década de 2000. Como é conhecido, o tempo do euro foi de fraco crescimento potencial da economia portuguesa, e desde 2010 o produto potencial tem vindo a baixar. Em termos de “gap”, a recessão ficou a meio caminho entre a situação grega e a irlandesa, e para 2014 prevê-se uma aproximação ao valor potencial. O problema da economia portuguesa, a verificarem-se estes valores, será para 2015 e anos seguintes um problema de aumentar o potencial da economia portuguesa em termos produtivos, e não um problema de “fechar” a diferença entre procura agregada e oferta produtiva potencial (é uma forma imprecisa, mas rápida de transmitir a ideia).

e) a Espanha passa bastante despercebida por cá, nestas comparações, mas acaba por ser o país com o qual somos mais parecidos em termos de evolução.

Assim, para se perceber como Portugal é visto lá de fora em termos de potencial de crescimento, que possa determinar investimento estrangeiro produtivo em Portugal, e investimento financeiro (financiamento da dívida por exemplo), é melhor olharmos para o que se passa com Espanha do que com a Irlanda ou a Grécia. O termos tido em comum com estes dois últimos países um programa de ajustamento formal não corresponde aos fundamentos de cada uma das economias.