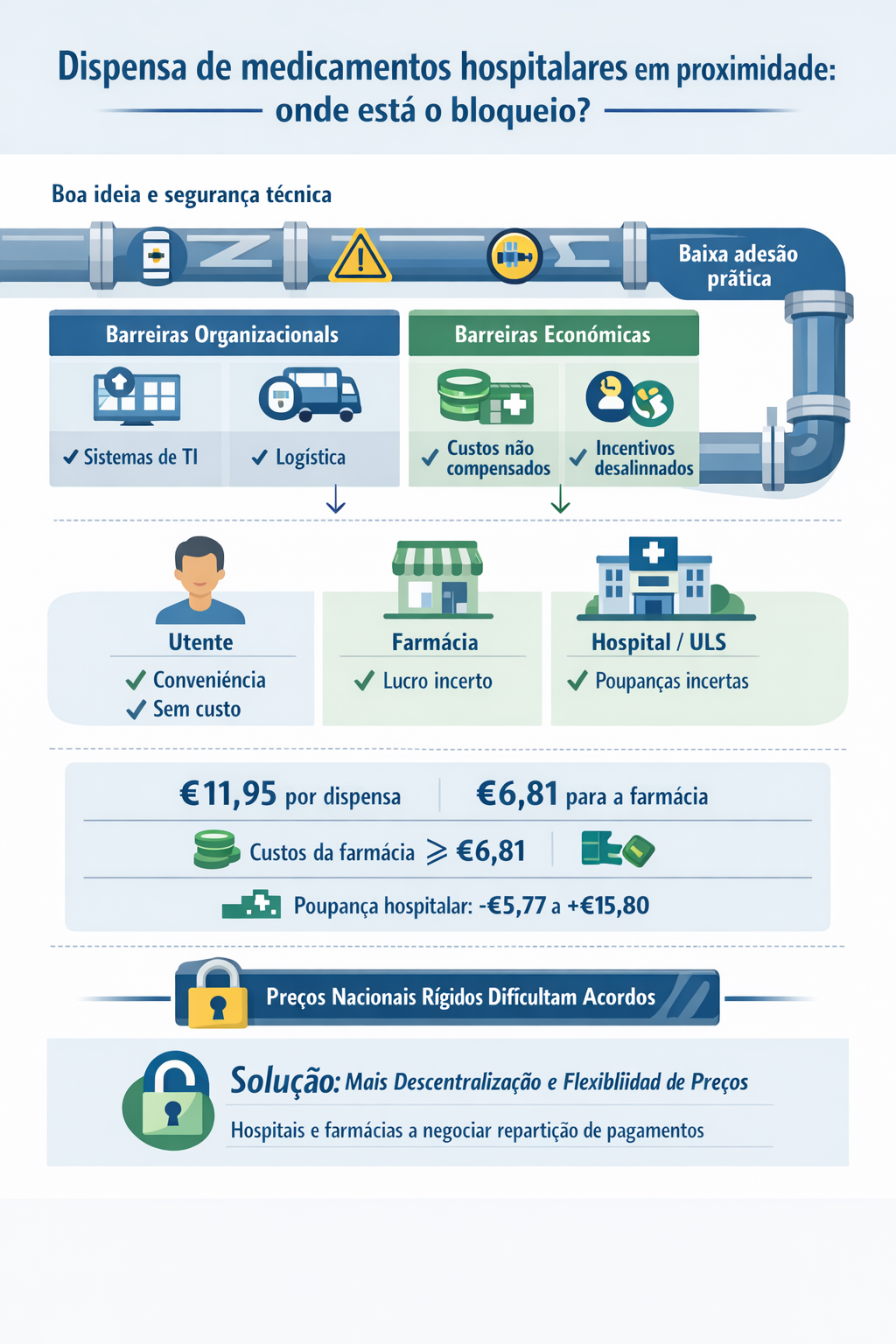

A dispensa de medicamentos hospitalares em proximidade é uma boa ideia, e tem ficado aquém do esperado provavelmente por uma abordagem demasiado próxima da lógica de planeamento central.

Não está em causa que seja um processo tecnicamente seguro. Se não tem tido o desenvolvimento, em termos de uso prático, que se esperava (e desejava), então os motivos devem estar em barreiras não antecipadas pelos vários decisores envolvidos. E como não foram antecipadas, não foram procurados os processos e os mecanismos que desmontem essas barreiras.

Parte das barreiras são de organização e de gestão. Os “suspeitos habituais” incluem a capacidade dos sistemas de informação dos vários agentes e entidades envolvidos conseguirem trabalhar em ligação e a componente logística. Não há motivo para que não sejam resolvidos esses problemas, se realmente existirem, e é uma falha de gestão não terem sido resolvidos antecipadamente, dada o (aparente) apoio generalizado a esta ideia.

Mas pode haver mais do que apenas esses “suspeitos habituais”. A resolução destes problemas implica custos para os vários agentes e entidades, e não é certo que os mecanismos montados permitam a recuperação dos custos de ajustamento que são necessários. Ou que haja custos permanentes com garantir o funcionamento deste sistema de dispensa de medicamentos hospitalares em farmácias de oficina (é preciso prescrever, encomendar, definir para onde devem ser enviados, fazer a dispensa ao doente, etc.) Se assim for, passa-se de um problema de gestão (“porque não foi feito?”) para um problema económico (“é rentável fazer esta dispensa?”).

O argumento mais usado para defesa da dispensa de medicamentos de uso hospitalar nas farmácias de oficina tem sido as vantagens para o utente. Contudo, será muito mais simples e rápida a generalização deste sistema de dispensa se tiver também evidentes vantagens para a farmácia (tem de receber um pagamento por fazer esta dispensa) e para a Unidade Local de Saúde (hospital) (tem de realizar alguma poupança, ou também receber alguma compensação financeira).

Na discussão pública assume-se (na minha leitura de várias declarações) que para o hospital há vantagem nesta dispensa pois poupa trabalho na farmácia hospitalar, tempo que pode ser usado noutras tarefas necessárias. A pergunta que me ocorre é: se não for esse o caso? E se essa hipótese não estiver verificada de forma generalizada? A dispensa de medicamentos hospitalares em farmácia de oficina precisa de ser organizada e tem custos diretos para o hospital de se fazer esse processo.

O trabalho de Mariana Soares, 2021, “The dispense of hospital medication in community pharmacies: the search for a Pareto efficient state” (Master in Economics, Nova School of Business and Economics) indicava a existência desses custos num hospital concreto. Se essa caracterização for comum a muitos outros hospitais, não deve ser assumido automaticamente que há poupanças para o hospital, e certamente que a relativa falta de entusiasmo em resolver as barreiras existentes seria difícil de compreender num contexto em que houvesse óbvias e grandes poupanças para o hospital.

Adicionalmente, o estabelecimento de acordos de âmbito nacional de preços regulados, iguais em todos os pontos do território, torna mais complicado um processo em que tanto o hospital como a farmácia de oficina têm de estar disponíveis. Tal será mais fácil se for economicamente interessante para ambos (e nalguns casos poderá suceder que para o preço estabelecido, não seja compensador para a farmácia de oficina, enquanto noutras circunstâncias poderão não ser interessante para o hospital).

Claro que a visibilidade política para o Governo e para as associações envolvidas de um acordo nacional é sempre maior do que mecanismos descentralizados. Contudo, uma vez que já se tem esse acordo nacional, e não se tem os resultados esperados, será, a meu ver, de avançar para uma solução mais descentralizada.

Deverá ser considerada a flexibilidade de preços em que seja dada às ULS e às farmácias de oficina a liberdade para acordarem como dividem o pagamento realizado pelo Serviço Nacional de Saúde (SNS). Será uma forma fácil de estimular o desenvolvimento da dispensa de medicamentos hospitalares em farmácia de oficina. Essa flexibilidade permite também que poupanças eventualmente obtidas no ambiente hospitalar possam ser repartidas com as farmácias de oficina, e que menores custos de dispensa em algumas farmácias de oficina posam ser passadas aos hospitais para compensar custos adicionais que tenham (em lugar de poupanças).

A existência de um ponto de referência dado pelo preço regulado, que deixaria de ser obrigatório, é útil como forma de inibir abusos de posição negocial. Uma utilização de maior flexibilidade à volta desse preço poderá contribuir para descentralizadamente se ultrapassarem pelos menos algumas das barreiras existentes.

As peças normativas relevantes são o Decreto-Lei 138/2023, a Portaria 104/2024/1 e a Portaria 106/2024/1. O Decreto-Lei 138/2023 estabelece que esta dispensa não pode ter custos para o utente; estabelece também que “os custos inerentes ao armazenamento central, ao transporte e à dispensa, nos casos em que a mesma é realizada em farmácia de oficina são suportados por um mecanismo de custos centralizado, a definir por portaria dos membros do governo responsáveis pelas áreas das finanças e da saúde”. A Portaria 104/2024/1 fixa uma remuneração por episódio de dispensa de €11,95, sem ser cobrado IVA, pago à farmácia onde é feita a dispensa, de escolha livre do utente, e define a repartição deste valor entre a farmácia de oficina (57,07%), distribuidor por grosso (25,37%) e entidade responsável pelo armazém central (17,56%). Os custos estimados em Soares (2021), para as farmácias de oficina, tinham como valor médio, removendo casos extremos, €12,42, com valor mediano €9,32 e no percentil 25%, €6,72, próximo dos €6,81 que ficam para a farmácia de oficina (57,07% x 11,95). Ou seja, de acordo com essas estimativas, de há 5 anos, apenas as farmácias nos 25% mais baixos da distribuição de custos terão vantagem financeira. Para o hospital, as poupanças no cenário mais favorável estão no intervalo entre €-5,77 e €15,80. Ou seja, não há certeza de ter poupanças do lado hospitalar.

Curiosamente, esta portaria também define que deve ser feito um estudo económico a “ser apresentado ao membro do Governo responsável pela área da saúde até ao final do primeiro trimestre de cada ano”. Se houve a realização deste estudo económico (que deverá ter sido apresentado até final de março de 2025), é provável que as conclusões ajudem a perceber as barreiras.

(nota: imagem criada por inteligência artificial)