Desta vez o título não é sobre politica económica, onde frequentemente se vive para as decisões imediatas ou de curto prazo. É sobre o planeamento financeiro que as famílias fazem, em particular as pessoas com 50 ou mais anos, na aproximação à sua situação de reforma. A propósito da sessão “Investimento em Valor” realizada na segunda-feira dia 29 de Outubro, com a motivação do dia mundial da poupança (31 de outubro, hoje), decidi utilizar os dados internacionais do inquérito SHARE – Survey on Health, Ageing and Retirement in Europe, para ver como Portugal se compara com os restantes países europeus (e Israel) incluídos neste inquérito.

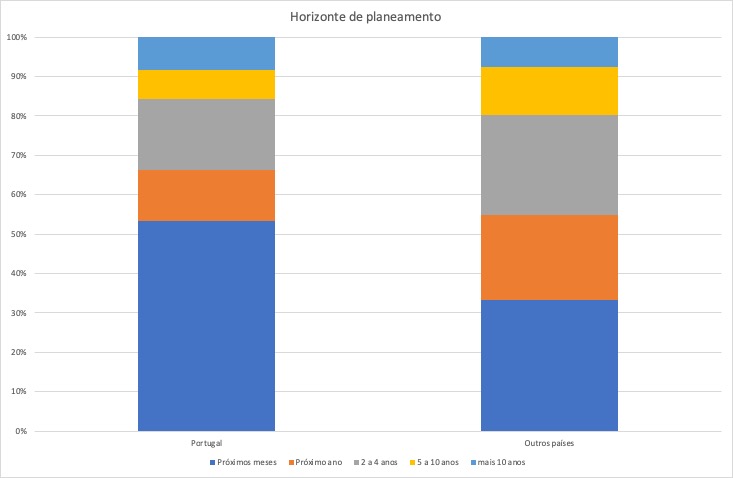

Uma das perguntas relevantes é sobre o horizonte de planeamento, “Quando planeia as suas poupanças e gastos, qual dos seguintes períodos de tempo é mais importante para si?”, tendo como respostas possíveis “próximos meses”, “próximo ano”, “entre 2 a 4 anos”, “5 a 10 anos” e “mais de 10 anos”.

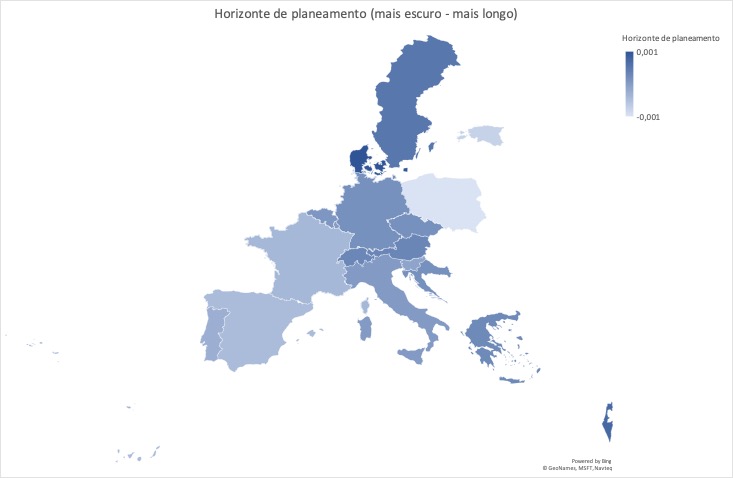

E neste aspecto os portugueses que responderam têm horizontes de planeamento de mais curto prazo quando comparados com os outros países, em media, mas nos outros países há também vários que ainda são mais presos ao curto prazo. Neste caso, a média dos outros países esconde diferenças importantes. É nos países, desta amostra, com mais forte estado social, Suécia e Dinamarca, que também as famílias planeiam as suas poupanças com horizontes mais longos.

Estas diferenças vão-se refletir, naturalmente, nas opções de instrumentos de poupança que as famílias decidem usar. Num próximo post, trarei essa informação – que instrumentos são mais usados por país.

31 \31\+00:00 Outubro \31\+00:00 2018 às 10:55

Caro Pedro, o teu oportuníssimo post off-topic levou-me a uma associação direta e curiosa com este livro (http://www.100yearlife.com/) em especial num comportamento lá é explicado: hyperbolic discounting. As pessoas tendem a agir de forma impaciente no curto prazo mas demonstram grande paciência no planeamento de longo prazo (hyperbolic discounting). Contudo, à medida que o longo prazo deixa de o ser e a implementação dos planos se aproxima, estas opções tornam-se questões de curto prazo e a impaciência volta a adiá-las. Ou seja, os planos de longo prazo, ao aproximarem-se do curto prazo, são revistos e os respetivos comportamentos virtuosos voltam a ser adiados. É exatamente por este comportamento que as pessoas tendem a poupar de forma inadequada para a sua reforma. Poupar significa adiar consumo (substituir dinheiro de hoje para amanhã). Contudo, devido a este comportamento uma pessoa tende a gastar dinheiro hoje em vez de amanhã, apesar de a sua intenção de poupar no futuro. À medida que que o tempo passa, esta preferência enviesada pelo presente faz com que o consumo presente se sobreponha à poupança. Dizemos sempre que iremos aumentar a poupança mas acabamos sempre por não o fazer. É como perder peso…

GostarGostar