O post anterior gerou alguma discussão via facebook, sobretudo. As questões e interpretações que foram dadas aos valores da Conta Satélite da Saúde merecem que retome o tema, com alguma informação adicional.

Os valores do post anterior pretenderam dar unicamente resposta a uma pergunta simples: quanto vale o mercado onde se insere a actividade da Espirito Santo Saúde?

Como a Espirito Santo Saúde tem prestação de cuidados de saúde privados e tem a gestão do Hospital de Loures, a conta satélite da saúde permite dar resposta, até porque num dos seus cruzamentos de informação tem a gestão privada de hospitais com financiamento público (as PPP da saúde). Dependendo do que se quer medir, essa inclusão das PPP na gestão privada é relevante ou não. Para dar a resposta à pergunta colocada, deve-se incluir.

A partir destes números houve dois tipos de interpretação adicionais: primeiro, se o crescimento da actividade privada corresponde a um desinvestimento do SNS; e, segundo, o peso dos pagamentos privados out-of-pocket no rendimento das famílias.

Sobre o primeiro aspecto, os dados de despesa ou financiamento, como os constantes da Conta Satélite da Saúde, são pouco elucidativos pois incluem efeitos preço e efeitos quantidade. Por exemplo, se o SNS fizer exactamente o mesmo que antes, mas pagar salários mais baixos devido aos cortes globais na função pública, então a proporção da despesa total financiada pelo SNS irá diminuir, mas sem que isso corresponda a qualquer desinvestimento e apenas como reflexo de maior eficiência. Significa que para uma redução do peso do SNS no financiamento se tem pelo menos duas interpretações opostas compatíveis com essa observação. É preciso informação adicional para conseguir separar os dois efeitos.

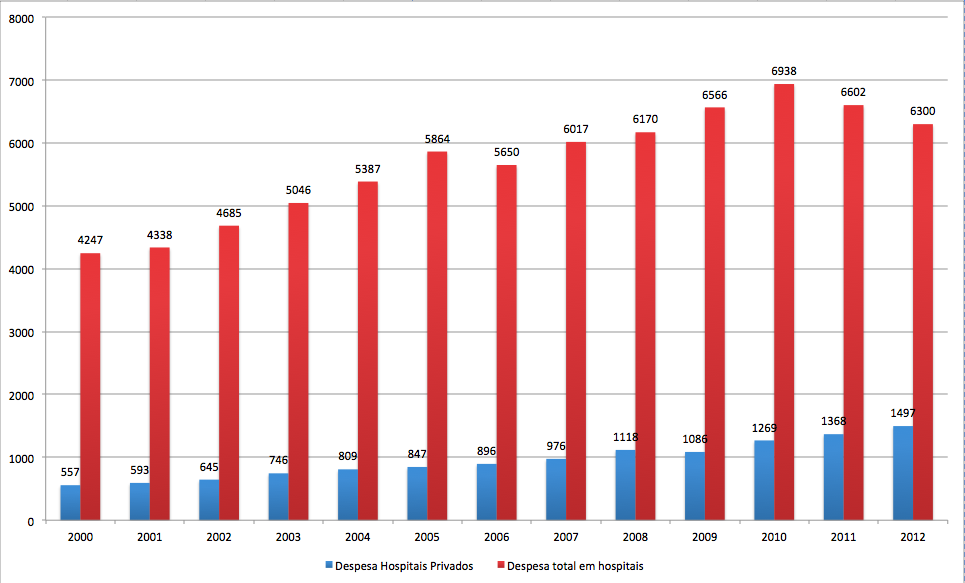

Neste contexto, o crescimento da prestação privada de cuidados hospitalares com financiamento do SNS está associada pelo menos parcialmente com as PPP, tal como consta do boletim Destaque do INE. E os números sobre o papel do SNS eram sobre quanto do financiamento dos hospitais privados tinha origem no SNS (a base é o total da despesa privada em hospitais) e não que percentagem da despesa do SNS vai para hospitais privados (a base neste caso é o total da despesa feita pelo SNS). Do quadro seguinte vê-se que o financiamento do SNS a hospitais privados, onde se inclui as PPP, é 5,28% da despesa total do SNS, e os pagamentos a entidades privadas do SNS são 34,73% do total da despesa do SNS. O pagamento de medicamentos e de serviços de ambulatório são o grosso da despesa do SNS com privados.

| Quadro E.3.2.1 – Despesa corrente por prestador de cuidados de saúde e agente financiador (preços correntes) | |||

| Unit: 1000 € | Prestadores de cuidados de saúde | Serviço Nacional de Saúde | |

| National Health Service | |||

| HF.1.1.1 | % | ||

| HP.1 | Hospitais | 5073344 | |

| Públicos | 4607360 | 52,24% | |

| Privados | 465984 | 5,28% | |

| HP.2 | Estabelecimentos de enfermagem com internamento e de cuidados residenciais especializados (privados) | 112989 | 1,28% |

| HP.3 | Prestadores de cuidados de saúde em ambulatório | 2215651 | |

| HP.3.1-HP.3.3; HP.3.6 | Consultórios ou gabinetes médicos, de medicina dentária, de outros prestadores de cuidados de saúde e prestadores de serviços de cuidados de saúde domiciliários – privados | 126126 | 1,43% |

| HP.3.4 | Centros de cuidados de saúde especializados em ambulatório (SNS) | 1060003 | 12,02% |

| HP.3.4 | Centros de cuidados de saúde especializados em ambulatório públicos (outros) e particulares com e sem fins lucrativos | 507430 | 5,75% |

| Públicos | 24650 | 0,28% | |

| Privados | 482780 | 5,47% | |

| HP.3.5 | Laboratórios médicos e de diagnóstico | 381082 | 4,32% |

| Públicos | 29206 | 0,33% | |

| Privados | 351876 | 3,99% | |

| HP.3.9 | Outros fornecedores de cuidados de saúde em ambulatório | 141010 | |

| Públicos | 31182 | 0,35% | |

| Privados | 109828 | 1,25% | |

| HP.4 | Venda a retalho e outros fornecedores de artigos médicos (inclui Farmácias) | 1326383 | 15,04% |

| HP.5 | Provisão e administração de programas de saúde pública | 3451 | 0,04% |

| HP.6 | Administração e seguros de saúde em geral | 50110 | 0,57% |

| HP.7 | Todas as outras atividades | 1740 | 0,02% |

| HP.9 | Resto do Mundo | 35263 | 0,40% |

| % a privados | 34,73% | ||

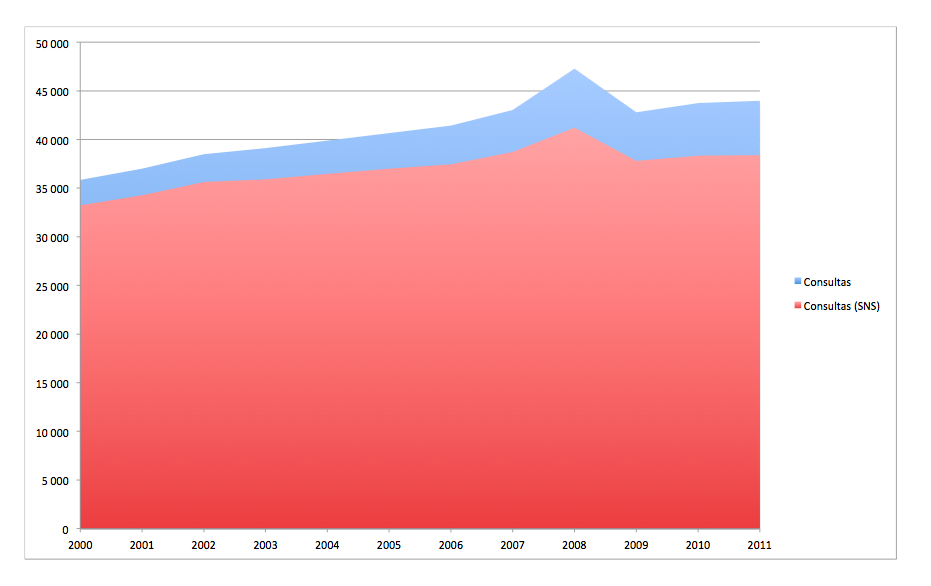

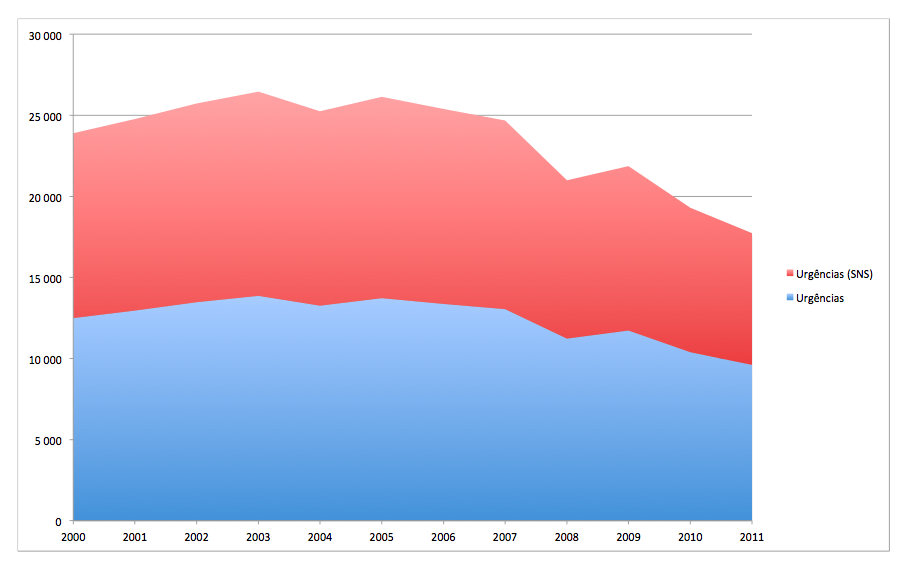

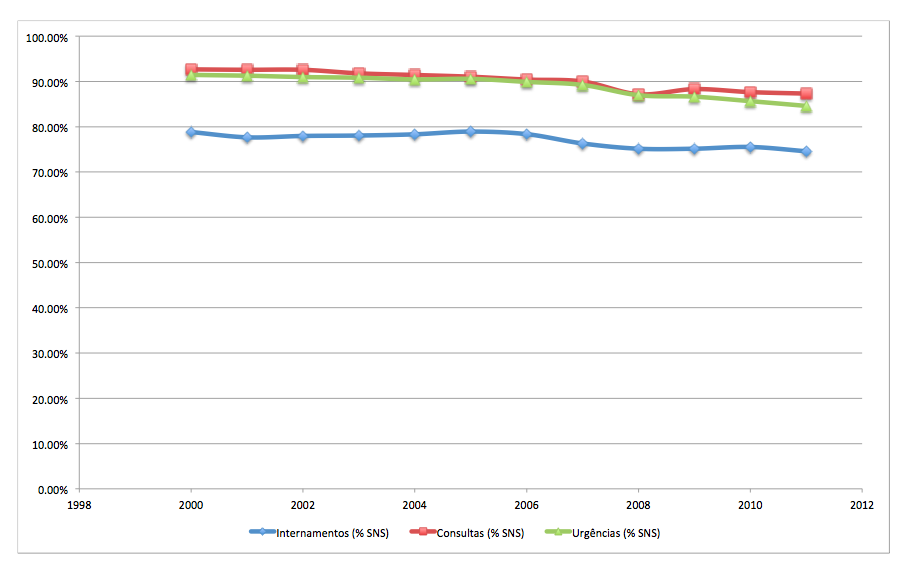

Utilizando informação disponibilidade pela PORDATA sobre internamentos, consultas em centros de saúde e urgências, com base em informação do INE, pode-se calcular a percentagem da actividade do SNS no total do país (embora apenas até 2011, não se podendo por isso realizar uma apreciação do actual Governo neste aspecto). A principal regularidade é uma tendência de redução, mas pouco acentuada, da actividade do SNS face ao total. Infelizmente, nada se pode dizer (ainda) sobre os anos mais recentes, do período da Troika.

Oa gráficos seguintes, referentes à actividade desenvolvida, tal como reportada pela PORDATA aqui e aqui (para o SNS), permitem dizer que 2000 a 2011 (último ano disponível):

– os internamentos, as consultas e as urgências passaram a ter um ligeiro aumento da participação privada, numa tendência longa de uma década;

– o número de episódios de internamento está a baixar no sector público e no sector privado; o mesmo se pode dizer das urgências;

– as consultas por seu lado estão a aumentar que no sector público quer no sector privado.