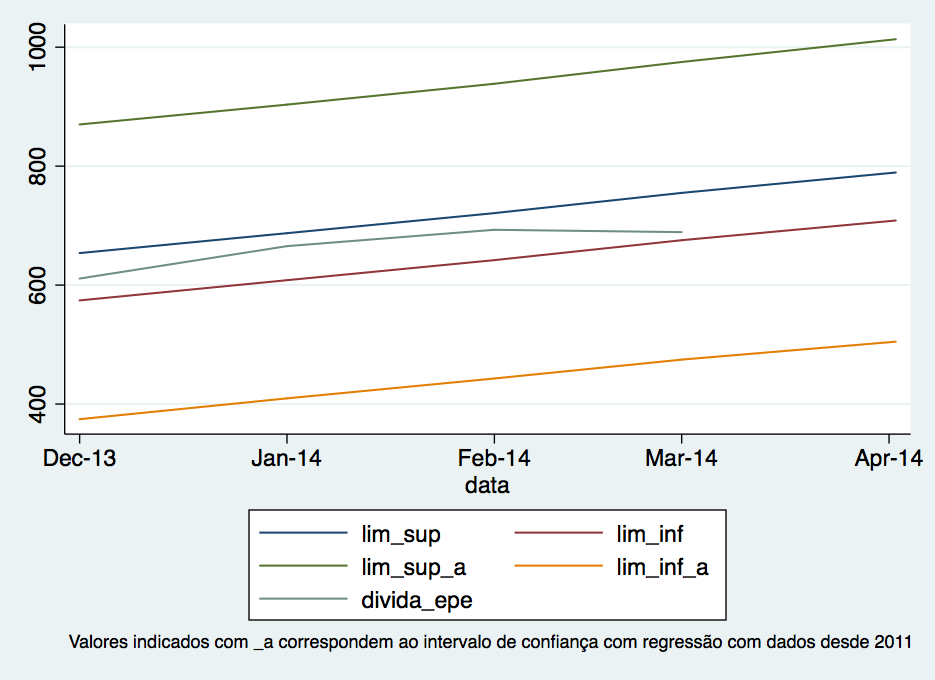

Saíram recentemente os valores para a dívida dos hospitais EPE, na informação da execução orçamental de Abril de 2014, dados referentes ao mês anterior. Mensalmente, temos a capacidade de ir acompanhando este problema. Assim, a primeira constatação é a de redução do valor de dívida em Março de 2014 face a Fevereiro de 2014, não seguindo a tendência dos meses anteriores, se retirarmos das contas os meses de regularização de dívidas. A questão que se coloca é saber se este valor de Março de 2014 constitui uma inversão (mudança) de tendência, ou não.

A resposta completa só poderá ser vista no futuro, consoante os valores dos próximos meses forem sendo estabelecidos e conhecidos. Estatisticamente, é possível fazer um exercício rápido: está este valor dentro do intervalo de previsão estabelecido com a informação existente até ao período imediatamente anterior? Usando a análise de regressão que permite quebras de tendência de crescimento da dívida dos hospitais durante os períodos de regularização de dívidas, e que admite tendência diferente em 2012 e em 2013-2014 (fora desses períodos de regularização de dívidas), verifica-se que o valor de Março de 2014 ainda está dentro desse intervalo de previsão. Contudo, o intervalo de previsão assim construído pode ser excessivamente amplo, dada a variabilidade introduzida pelos períodos de regularização de dívidas.

Uma análise complementar consistiu em fazer a previsão com base na tendência dos meses de 2013 e 2014 em que não houve redução de dívida por regularização extraordinária, e construir o intervalo de confiança nessa base. Esse intervalo de confiança para o valor de Março de 2014 é naturalmente mais apertado. Mesmo assim, o valor observado não sai fora dele, o que permite dizer que com 95% de probabilidade ainda se está dentro da mesma tendência. Ou seja, é ainda cedo para reclamar uma inversão de situação quando à acumulação de dívida pelos hospitais EPE. Ainda não é momento para dizer ao FMI que o problema está resolvido, ou para dizer que os mecanismos adicionais de controle colocados a funcionar já produziram resultados. Naturalmente, a redução, ainda que ligeira, do stock de dívida dos hospitais EPE é um bom primeiro sinal, mas ainda não mais do que isso por agora. Daqui a um mês voltamos a falar.

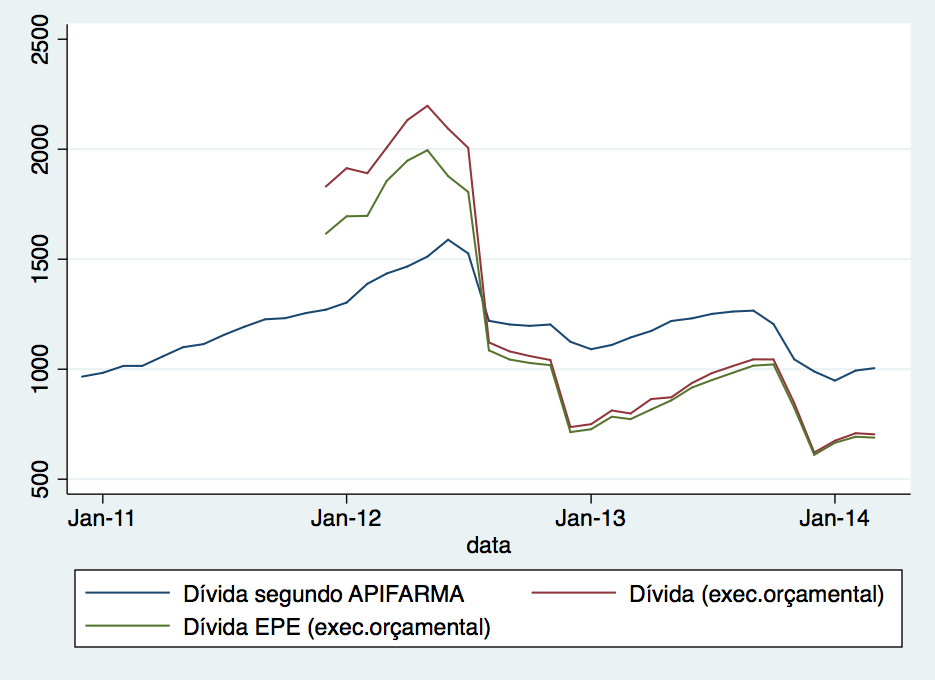

(as figuras seguintes ilustram os aspectos mencionados no texto)

(valor azul do último mês abaixo da tendência – valor a vermelho)

24 \24\+00:00 Abril \24\+00:00 2014 às 15:09

Caro Prof. Pita Barros,

Tenho ideia que já explicou isto algures, mas perdoe-me a preguiça.

A dívida vem de onde (i.e. primariamente é dívida a quem e para que compras) e tem acumulado porquê?

Obrigado

GostarGostar

24 \24\+00:00 Abril \24\+00:00 2014 às 21:33

Caro Carlos Duarte

tenho vários posts sobre as dividas, o primeiro da série deste ano é: https://momentoseconomicos.wordpress.com/2014/01/02/dividas-em-atraso-ou-os-famosos-arrears-da-troika/

os outros textos pode encontrar colocando o termo “dívida” no campo de procura.

Bom fim de semana,

GostarGostar

24 \24\+00:00 Abril \24\+00:00 2014 às 22:24

Não vai ocorrer inversão de situação quanto à acumulação de dívida pelos hospitais EPE, porque o problema de base é estrutural – suborçamentação do SNS. A verdadeira reforma hospitalar ainda não ocorreu. E não existe coragem política para mudar o que quer que seja, porque inevitavelmente isso irá conduzir a demissões dentro do Ministério da Saúde (foi assim com o Ministro Correia de Campos).

Temos actualmente dentro de uma determinada área geográfica, vários hospitais com “os mesmos” serviços , a tentar fazer o mesmo uns que outros, isto com dotações orçamentais completamente diferentes.

Veja-se o caso da Oncologia, uma área de particular importância para o orçamento da maioria das instituições hospitalares do SNS.

Só para dar como referência a zona Norte, temos o Centro Hospitalar do Porto, o Centro Hospitalar de São João, o Centro Hospitalar Gaia/Espinho, o IPO- Porto e a Unidade local de Saúde de Matosinhos – Hospital pedro Hispano, todos eles com serviço de oncologia – Hospital de Dia. Existe diluição do investimento em saúde, por diferentes unidades, que deveria ser utilizado para (em alguns locais onde claramente existem muitos players a tentar fazer o mesmo) melhorar os serviços existentes e conseguir alguma “economia de escala”.

O tratamento que um doente pode receber para a mesma patologia oncológica, poderá diferir se o doente for acompanhado numa ou noutra unidade hospitalar. O doente pode ter acesso a medicamentos “inovadores” numa unidade, e noutro, essa mesma possibilidade pode ser rejeitada pela administração hospitalar. Isto num país onde não existe um verdadeiro centro de estudo de farmacoeconomia, e onde cada unidade pode basear as suas decisões, em estratégias de análise que não foram validadas para a nossa população (ex.: os tão famosos QALYS – quality-adjusted life-year).

GostarGostar

25 \25\+00:00 Abril \25\+00:00 2014 às 10:16

Caro Jorge Rodrigues,

Obrigado pelo comentário.

neste “observatório mensal” da dívida, no próximo mês veremos a continuação; partilho do cepticismo, face à experiência passada, mas como estão a ser ensaiados mecanismos novos, talvez haja alguma mudança; que poderá ser facilmente invertida, nomeadamente na ressaca de saída da troika (formalmente).

sobre concentração de serviços e oncologia, basta ver a “agitação” levantada pela portaria recente para ver que não será um processo simples; por outro lado, as economias de escala também se esgotam a partir de certo nível, e é esse nível que será necessário conhecer em maior detalhe. Por exemplo, ninguém defende um único centro de oncologia situado em Abrantes (ou nalgum ponto que seja o centro geográfico do país, ou procurar o centro geográfico ponderada a distribuição da população), para ter um único local de tratamento – que concentrando toda a actividade teria o máximo potencial de economias de escala. E tal não sucede porque há outros custos a ter em conta (de tempo, de transporte, de atracção dos profissionais de saúde, o que quiser juntar, etc.) que fazem com que na realidade as economias de escala se esgotem a partir de certo ponto.

Pode ser que no Porto deve-se haver apenas um local para a oncologia, ou não, dependendo da avaliação dessas economias de escala de forma rigorosa.

GostarGostar