Fica aqui o link (YouTube) para a primeira de quatro conversas com Luísa Lopes, Maria João Valente Rosa, moderada por Margarida Vaqueiro Lopes, sobre idades (mais) longas, e o que nos desafia individualmente e como sociedade. Este episódio é sobre tempos de vida. E o começo é “Hoje, partimos de uma pergunta: até onde podemos ir?”

A série mais completa dos podcasts sobre saúde está descrita aqui.

A Portaria nº 123/2026, vem estabelecer o Programa Nacional de Promoção da Saúde Oral 2030 e inclui a Rede Nacional de Saúde oral, que integra “os serviços e gabinetes de saúde oral das Unidades Locais de Saúde” bem como os prestadores convencionados do setor privado, com e sem fins lucrativos, “numa lógica de complementaridade e proximidade”.

De acordo com os dados do Eurostat referentes a 2024, Portugal registava uma das taxas de necessidades não satisfeitas em cuidados dentários mais elevadas da União Europeia: cerca de 10% da população com 16 ou mais anos declarava ter necessidades por satisfazer nesta área — posicionando o país entre os piores classificados da UE, embora países da UE como Dinamarca, Finlândia e França tenham situação similar. E o principal motivo encontra-se na barreira financeira (custo elevado desse acesso). Os dados do Eurostat são claros quanto ao principal motivo para a falta de acesso: a despesa envolvida é a razão mais frequentemente apontada para as necessidades não satisfeitas em cuidados de saúde oral.

Mais preocupante do que a média é a dimensão da desigualdade. Em 2024, Portugal apresentava uma diferença grande entre a taxa de necessidades não satisfeitas em saúde dentária registada nas pessoas em risco de pobreza e a das que não se encontravam nessa situação. O acesso à saúde oral em Portugal depende muito da capacidade financeira do utente.

A cobertura pública dos cuidados de saúde oral em Portugal é historicamente limitada: depende em larga medida do pagamento direto pelas famílias, fazendo com que os cuidados dentários sejam de difícil alcance para as famílias com menor rendimento.

A Organização Mundial de Saúde sugere integração explícita da saúde oral na cobertura universal de acesso a cuidado de saúde. A Portaria n.º 123/2026/1 procura agora operacionalizar esse princípio.

A lógica de funcionamento continua assente na ideia de cheques de saúde oral para grupos específicos da população. A Portaria, pois, tem subjacente uma lógica de equidade vertical. Concentra a ação na emissão de cheques de saúde oral nos grupos que foram considerados prioritários, presumivelmente os que têm maior carga de doença e menor capacidade de acesso autónomo (por falta de capacidade financeira). Crianças e jovens, grávidas, beneficiários do complemento solidário para idosos, pessoas com infecção por VIH e utentes em risco elevado de cancro oral constituem as populações-alvo prioritárias. O foco nos grupos vulneráveis é economicamente eficiente: os ganhos em saúde por euro investido tendem a ser mais elevados e os benefícios associados a problemas futuros evitáveis são maiores.

O acesso a cuidados de saúde oral tem sido um ponto a melhorar no sistema a saúde português. Segundo o inquérito às despesas das familias feito pelo INE, este tipo de despesa tem significado nos grupos populacionais de maior rendimento e não tem grande expressão nos grupos de menor rendimento devido à falta de acesso. Também nos dados publicados pelo Eurostat sobre necessidades de cuidados de saúde não satisfeitas, o acesso a dentistas surge como um problema de acesso em Portugal. Os objetivos do PNPSO são explicitados, e com essa informação pode-se ir acompanhando a evolução. O plano ainda tem grupos prioritários definidos.

O modelo de governação (artigo 4º) reflete inevitavelmente a “salada organizacional” da gestão de topo do Serviço Nacional de Saúde, em que a “coordenação “e a ” articulação” criam camadas de “cebola burocrática” com potencial risco de falhas de funcionamento.

Seria mais simples que a DE-SNS recebesse um orçamento para este fim (pago pela ACSS) e que assegurasse com esse orçamento as atividades das ULS e fizesse a compra dos serviços necessários à SPMS (ou fora, caso a SPMS. não mostrasse capacidade de resposta em tempo útil). Apenas a DGS na parte técnica, e a DE-SNS na parte gestão devem estar no modelo de governação. Tal como está, não é claro quem é responsavel por que parte, e quando houver falhas cada parte irá queixar-se que alguma outra parte não se articulou a não se coordenou.

A DE-SNS deveria ter a capacidade de mudar verbas de uma ULS para outra ULS, se entender que a boa gestão do programa assim o exige. Fazer acompanhamento e monitorização operacional não aparenta dar esse poder de decisão. A DE-SNS tem também a seu cargo desenvolver a Rede Nacional de Saúde oral mas não é claro quem decide quais são os prestadores privados que estão “acreditados” para receber pessoas que tenham acesso ao cheque dentista.

Um pequeno detalhe que feito de outra forma poderia ter outro alcance: na coordenação local do PNPSO, há um último ponto que estabelece “elaborar e remeter à DGS e à DE-SNS, I. P., o relatório anual de execução do PNPSO, com base nos indicadores definidos”. No tempo da informação digital e quando se assiste ao desenvolvimento todos os dias de “ferramentas” de tratamento e análise de grandes volumes de dados faz muito mais sentido, a meu ver, que a qualquer momento a DGS e a DE-SNS possam usar rotinas de extração dos dados presentes nas ULS e façam diretamente, quando entenderem adequado e/ou necessário, a análise de como está a decorrer o PNPSO. Poupa o trabalho de elaboração e aprovação do relatório anual (que até pode ser automatizado usando ferramentas de inteligência artificial) e ganha-se uma verdadeira capacidade de acompanhamento.

O envolvimento de clínicas ou consultórios de prestadores do setor privado é feita por contratos de adesão. As mesmas normas técnicas (da DGS) devem ser aplicáveis a todos os prestadores (as regras dependem do contexto da intervenção, não da natureza jurídica de entidade que disponibiliza o serviço)

Um elemento central para que a RNSO tenha real capacidade é o processo de referenciação e a forma como o mesmo vai interagir com princípios de liberdade de escolha que se queira ter, ou não. Uma preocupação no contexto da saúde oral é a possibilidade de indução da procura por parte dos prestadores, além das tentações de fraude que podem surgir. A utilização em tempo real de ferramentas de análise de dados será crucial, bem como a realização de rápidas auditorias quando forem detetadas situações estatisticamente anómalas, e associadas à pessoa tratada e ao prestador.

Ter auditorias aleatórias à prestação e ao processo de referenciação deverão ser também realizadas, como forma de dissuasão de abusos, por um lado, e de aprendizagem, por outro lado.

O contrato de adesão terá um formato igual para todos. Não é claro se há uma intenção de ter diferenciação de preços entre localizações geográficas distintas, de forma a refletir os equilíbrios de procura e oferta em cada zona, uma espécie de majoração no cheque de saúde oral, quando a utilização fosse realizada em zonas de menor oferta face à procura e enquanto houvesse essa situação de desequilíbrio. Para que o program tenha sucesso é necessário que consiga atrair de prestadores privados e sociais para a rede convencionada, num contexto em que os valores dos cheques precisam de ser suficientemente compensadores para garantir adesão de forma homogénea no território nacional. É necessária também a disponibilidade de higienistas orais nas ULS para operacionalizar a prevenção comunitária em contexto escolar. A velocidade de implementação do SISO, cujo prazo estimado para plena operação é Janeiro de 2027 é outro desafio (espero que esteja já em desenvolvimento pela SPMS, e que o momento de publicação desta portaria tenha sido decidido tendo informação credível de se conseguir ter o SISO pronto depois do Verão, para que possam fazer testes e entrar em funcionamento na data previsto, ainda que não esteja perfeito).

A falta de acesso a cuidados de saúde oral, que se traduz em não haver utilização necessária de serviços de saúde, significa que o sucesso do PNPSO não resultará apenas num aumento de proteção financeira da população face a estes custos. Resultará também num maior uso de serviços de saúde oral, o que requere a existência de capacidade para satisfazer essa maior procura.

Em áreas onde haja pouca oferta de serviços de medicina oral no setor privado, a procura de serviços por parte da população que não é abrangida pelo cheque de saúde oral poderá ser suficiente para a viabilidade operacional, o que pode conduzir a fraca disponibilidade para aderir ao contrato para pertencer à RNSO (por falta de capacidade dar resposta a essa procura adicional). Se assim for, a dúvida que se coloca é saber se o preço estabelecido para o cheque de saúde oral e a dimensão da população abrangida pelo cheque de saúde oral serão suficientes para compensar o custo de entrada de mais capacidade no setor privado, com ou sem fins lucrativos. O PNPSO 2030 vai na direcção certa. Esperemos que tenha a concretização desejada, nos vários níveis de participação e responsabilidade.

Se, por outro lado, houver, desde o início, uma oferta com capacidade para acomodar o aumento de procura de serviços sem ter de ocorrer uma vaga de novos investimentos em capacidade nessa área geográfica, então o cheque de saúde oral tem apenas de compensar a parte de custos variáveis, sem haver preocupação com o financiamento do custo fixo de entrada de mais entidades prestadoras (ou de expansão de capacidade já existente).

Assim, o preço adequado (isto é, o preço que permite atingir os objetivos estabelecidos de aumento de acesso à saúde oral) depende também das condições de procura e oferta em cada zona geográfica relevante. Com entrada de mais prestadores privados (ou saída de alguns) de atividade, podem-se alterar essas condições de oferta e procura, pelo que os valores dos cheques de saúde oral, quando forem revistos, deverão ter em consideração tais alterações (incluindo as implicações decorrentes da evolução da capacidade pública de prestar estes serviços de saúde oral).

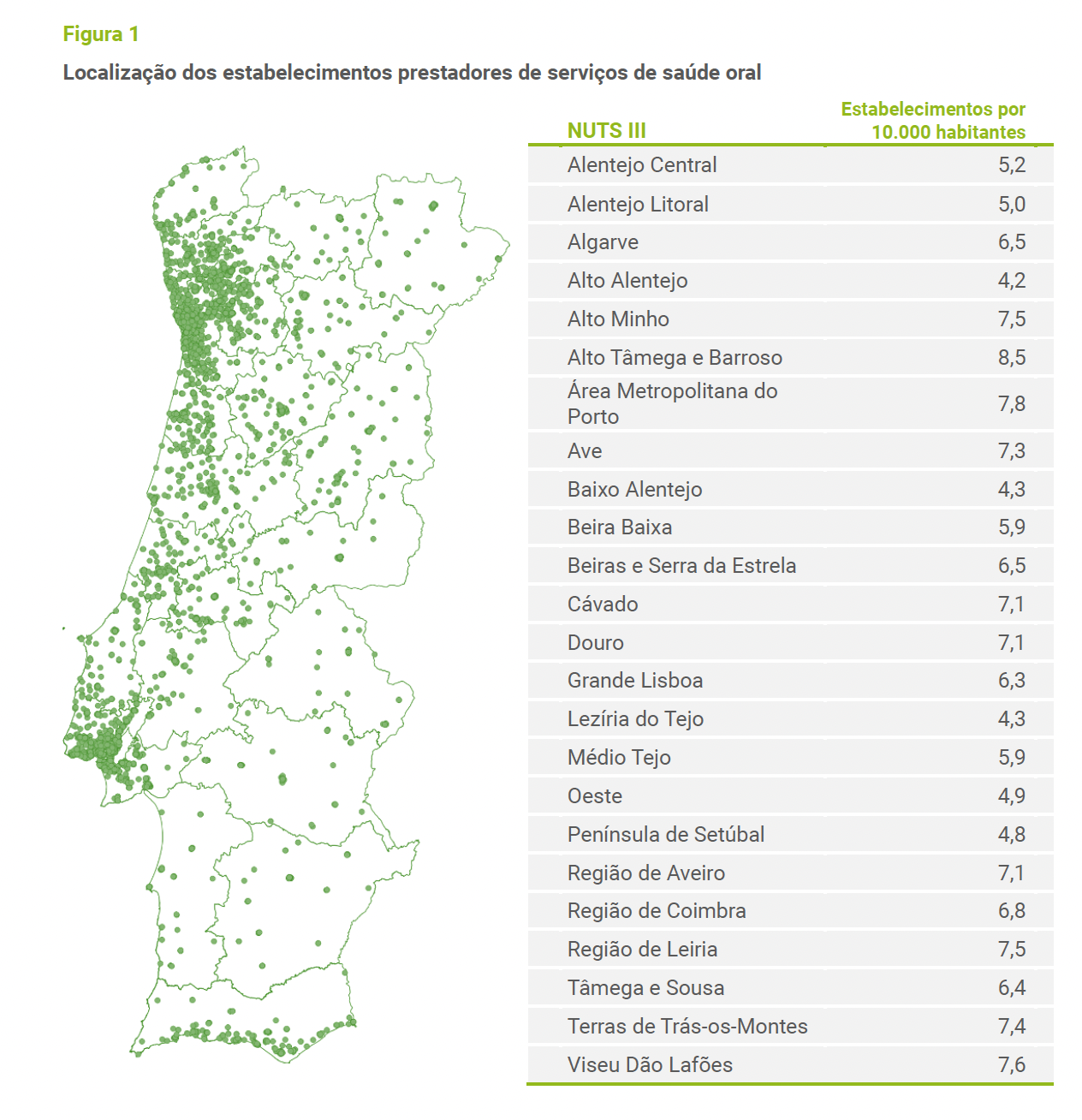

A este respeito, a Entidade Reguladora da Saúde publicou, em 2024, um estudo de monitorização “Concorrência nos mercados de saúde oral”. O trabalho de 2024 vem atualizar um estudo realizado uma década antes. A importância das condições locais (de área geográfica) é ilustrada pela estimativa de área de influência de “cerca de 22 minutos”, abarcando “80% de todos os atendimentos”. A este respeito, a ERS “considera que tanto os hospitais do SNS como os ACES que oferecem serviços de saúde oral não estão em concorrência efetiva com os estabelecimentos não públicos”. Como há a pretensão de as ULS serem mais intervenientes nos cuidados de saúde oral, haverá provavelmente uma situação diferente no futuro. A figura 1 no documento da ERS apresenta a localização dos estabelecimentos privados prestadores de serviços de saúde oral. Há uma concentração na zona litoral mais urbanizada.

A nivel regional NUTS III a ERS considera que não existem registos de dominância, embora se possa argumentar que as NUTS III é uma definição de âmbito geográfico demasiado ampla face aos 22 minutos anteriormente mencionados. Interessa, no contexto de aplicação desta portaria, ter informação mais detalhada sobre quanta concorrência, privada e pública, num raio de 30 minutos de deslocação enfrenta cada prestador privado, bem como saber qual tem sido a dinâmica de abertura de novas unidades de prestação. É igualmente relevante ter um mapa similar para as unidades do SNS que também têm esta prestação de cuidados de saúde oral. Talvez esses cálculos tenham sido realizados mas não divulgados e seria útil ter um documento atualizado da ERS de acordo com esta perspetiva, até para permitir que eventuais investimentos, públicos e privados possam ter lugar em antecipação da entrada em vigor da portaria 1 de janeiro de 2027.

Para a determinação do valor dos cheques de saúde oral, teria sido preferível que as revisões periódicas coubessem à ACSS, depois de avaliação técnica por parte da DGS. Ter a DGS a fazer a revisão da proposta de preços é colocar a atribuição dos valores em quem faz a regulação técnica. Não é de todo evidente para mim que a DGS tenha de desenvolver a capacidade de perceber os elementos de evolução de custos, de existência e aproveitamento de economias de escala (se as houver) e de equilíbrios de procura e oferta que devam levar a destamentos de preços. Como a DE-SNS tem como missão desenvolver a capacidade do SNS nesta área da saúde oral, não deverá ter a decisão de fixar os preços que os prestadores privados vão receber. A ACSS enquanto entidade que gere o financiamento das atividades do SNS estará nas melhores condições técnicas (de conhecimento da economia do funcionamento da RNSO) e financeiras para ter esta decisão sobre preços e sua atualização, usando informação técnica da DGS sobre o que é necessário para a população.

O princípio da desmaterialização completa dos cheques de saúde oral e a criação do Sistema de Informação para a Saúde Oral (SISO) como plataforma nacional integrada é importante e alinhado com as capacidades tecnológicas atuais. Ter um Boletim de Saúde Oral individual interoperável com o Registo de Saúde Eletrónico Único é um passo relevante para a redução da duplicação de actos e para o conhecimento e acompanhamento das necessidades das pessoas. Também é uma forma de conseguir ter indicadores de acesso, equidade, cobertura e resultados clínicos, necessários para a avaliação de desempenho, revisão e expansão futura do programa e para o uso eficiente de recursos públicos. Ou seja, a operacionalização dos cheques de saúde oral é crucial não só para que os prestadores privados recebam mas também para que haja conhecimento tão completo quanto possível do que está a ser feito. O formato digital dos cheques deverá ser definido, na parte da informação técnica a constar, pela DGS e na parte da informação económica – financeira pela DE-SNS e pela ACSS, com implementação pela SPMS. Calculo que seja isso que se pretende com o artigo 22º (3) :” As regras e procedimentos de emissão e utilização dos cheques de saúde oral são definidos por circular normativa da DGS, em articulação com a DE-SNS e a SPMS”. Como está assente na “articulação” fico com algum receio de como venha a ser operacionalizado.

Será bom que os serviços de saúde oral prestados dentro das unidades do SNS tivessem igualmente a emissão de um cheque de saúde oral virtual, onde constasse exatamente a mesma informação que está presente nos cheques de saúde oral emitidos para utilização em prestadores privados. É um cheque de saúde oral virtual porque não origina (no atual quadro) um pagamento. A emissão deste cheque de saúde oral virtual é uma forma fácil de garantir um- acompanhamento do PNPSO por parte da DE-SNS, com informação idêntica independentemente do prestador.

O pagamento dos cheques de saúde oral cabe a cada ULS, pelo que a gestão da combinação de prestação pública e prestação privada irá ter também uma componente financeira.

Na monitorização e avaliação (artigo 27) continua a pensar-se em ritmo de relatório anual em “articulação” de quatro entidades. O que significa que terá de ser um relatório aprovado pelas quatro entidades. O que significa que problemas detetados em janeiro de um ano só em julho (?) do ano seguinte serão apresentados em relatório “remetido ao membro do Governo responsável pela área da saúde”. Será melhor abdicar do relatório anual e ter um conjunto de informação disponivel em tempo real, por leitura direta da informação e seu tratamento automatizado, para as quatro entidades e para o “membro do Governo responsável pela área da saúde”. Troque – se o relatório anual pela divulgação a 31 de dezembro deste conjunto de Informação. Pressuponho que problemas sérios não esperassem pelo relatório anual para serem reconhecidos e tratados, o que torna esse relatório anual inútil para fins de acompanhamento e ação.

As auditorias devem ter como “parceiro” a análise de dados em permanência para identificação de padrões anómalos de utilização, tomando como unidade de referência quer o prestador quer o utente.

Como o novo plano, a nova rede e o novo sistema de informação têm “data estimada” de entrada, _ em operação em 1 de janeiro de 2027 há tempo de introduzir melhorias no processo, testar soluções técnicas e eventualmente organizacionais, com ajustamentos que possam ser concretizados, na parte organizacional, por memorandos de entendimento entre as partes, onde a” articulação” tenha uma correspondência clara em termos de responsabilidades.

Globalmente, este é um bom passo, dado com o tempo necessário para que depois se consiga andar, sendo vantajoso que as partes envolvidas façam ainda melhorias até lá (e não é só a SPMS ter de trabalhar a componente técnica). Como qualquer outro programa de política de saúde, não deve ser avaliado pelas suas (boas) intenções, mas pelos seus resultados. A história recente das medidas para a saúde oral sugere alguma cautela, embora mantendo um certo optimismo. O cheque-dentista, que existe há mais de 15 anos, não impediu Portugal de figurar entre os piores classificados da UE em necessidades não satisfeitas por cuidados dentários. O risco de o previsto nesta portaria se tornar mais um instrumento bem construído no papel, mas insuficientemente executado na prática, existe.

Um dos assuntos mais “quentes” dos últimos tempos tem sido o dos profissionais de saúde, e a forma como se inserem e são tratados no Serviço Nacional de Saúde. Numa troca de impressões, com a Céu Mateus (Universidade de Lancaster) e moderação de Hélia Bernardo, passamos por vários elementos para pensar. A discussão pode ser ouvida no Spotify, e vista e ouvida no canal YouTube do Nova SBE Health Economics & Management. Não temos as respostas para todos os problemas, infelizmente. Por vezes, perceber que estamos a procurar soluções debaixo do “candeeiro errado” é um primeiro passo.

(imagem construida com recurso a ferramenta de IA)

O que se passa no sector da saúde é um tema de evidente interesse para a sociedade portuguesa. Daí que a proposta de um pacto para a saúde vinda do Presidente da República António José Seguro seja recebida com interesse, expectativa e esperança (provavelmente) pela sociedade. Embora pessoalmente não sinta que a falta de um pacto para a saúde seja o motivo central dos problemas do sistema de saúde português, e do Serviço Nacional de Saúde em particular, também não sinto que seja prejudicial, desde que seja concretizado em tempo útil. Demorar uma década para o construir não faz sentido. Pensar que se elabora numa semana, ou até num mês, também não. Deixo aqui ideias sobre o tema, como contributo cidadão.

O pacto para a saúde não será certamente uma solução mágica para resolver todos os problemas do Serviço Nacional de Saúde ou do sistema de saúde português. Para ser útil, não poderá ser apenas uma procura de consenso pois facilmente cairá num conjunto de principios gerais sem consequências. Ainda assim, conseguir acordar em não alterar elementos consensuais pode ajudar a não dispersar esforços. O pacto para a saúde não deve ser entendido como um plano de medidas a serem executadas (cabe ao Governo e à Assembleia da República, em planos diversos), e sim como a definição de um objectivos consensuais (alguns poderão ser unânimes) a serem atingidos pelo sistema de saúde português. Alguns desses objectivos até podem já estar a ser atingidos, e a sua reafirmação por um largo consenso à sua volta tem como vantagem assegurar que não alterados.

O ponto de partida para a construção do pacto para a saúde é, naturalmente, o discurso de tomada de posse do Presidente da República (PR), que enuncia pontos centrais: ter um rumo comum, baseado em valores partilhados, procurar previsibilidade nas políticas públicas, garantir acesso à saúde (que deve ser entendido como acesso a cuidados de saúde necessários quando for necessário em tempo útil), continuidade do Serviço Nacional de Saúde (SNS), vendo-se o pacto como um compromisso com metas e políticas, com orçamentos plurianuais e avaliação de resultados.

Quanto ao que possa vir a ser a concretização deste pacto, a visão expressa recentemente por Adalberto Campos Fernandes, no programa da Rádio Observador, Contra-Corrente- Pacto para a Saúde: solução ou nova desilusão?, tem a vantagem da clareza e da pouca extensão. A intervenção de Adalberto Campos Fernandes neste programa definiu 5 linhas possíveis para o estabelecimento do pacto para a saúde:

Carreiras dos profissionais de saúde no SNS como elemento estruturante.

Financiamento estratégico inteligente, ligado a resultados

Cargos dirigentes dentro SNS abaixo de diretor-geral serem resultado de concursos técnicos e não de “emprego político”. É de particular relevância que assim seja nas nomeações de dirigentes para as Unidades Locais de Saúde. (a este respeito, e numa visão do passado não muito distante, deixo a sugestão de leitura da tese de doutoramento de Alexandre Lourenço).

Assumir a longevidade da população portuguesa, tendo como objectivo viver mais e viver melhor.

Assumir os desafios da inovação associada à robótica e à inteligência artificial.

Da conjugação destas cinco linhas resulta também a procura de maior eficiência no sistema de saúde. Estes princípios gerais são provavelmente bastante consensuais, e deixam bastante margem de manobra para o poder executivo.

A minha lista de principios não discorda desta, apresenta alguns destes princípios de outra forma, e com um formato que permite explicitar implicações diretas. Nalguns dos pontos, tenho sobretudo perguntas que deverão ter resposta no processo de construção do pacto. Começando com a pergunta “que princípios gerais serão aceitáveis para todos os partidos, ou pelo menos para uma maioria alargada, e para a sociedade, deixo uma lista de ideias:

Universalidade da cobertura do sector público- ninguém residente em Portugal ficar privado de acesso a cuidados de saúde necessários por falta de condiçoes financeiras. Reafirma o que está na Constituição da República Portuguesa. A implicação é não alterar nada.

Abrangência da cobertura dada pelo SNS -excluir apenas o que não tenha valor terapêutico e só usar quando o beneficio terapêutico exceder o custo social de prestar o serviço. Significa também que uma maior eficiência do funcionamento do Serviço Nacional de Saúde deverá contemplar formas de eliminar a prestação de cuidados de saúde baixo ou nulo valor. A implicação é avaliar o valor terapêutico do que se introduz e do que se faz.

Grau de cobertura financeira no momento de utilização: aumentar a proteção financeira, reduzindo os pagamentos diretos das famílias. As grandes áreas de intervenção deverão ser a comparticipação de medicamentos e a saúde oral, que são elementos centrais na despesa direta das famílias residentes em Portugal (de acordo com os inquéritos às despesas das famílias, do INE, que constituem a melhor base de informação para esta discussão). A implicação prática é a necessidade de revisão do grau de comparticipação de medicamentos, ou revisão da proteção financeira das familias de menores recursos, por um lado, e a criação de uma rede nacional de saúde oral, que dê resposta às necessidades sentidas (a impressão que resulta dos dados existentes é que as familias de menores recursos nem chegam a ter acesso necessário e por isso nem apresentam pagamentos diretos, por falta de capacidade financeira).

Financiamento da cobertura pública através do sistema de impostos – assegura que quem tem mais rendimentos contribui proporcionalmente mais. As alternativas são contribuições especificas estabelecidas de outra forma, mas terão de ser explicitas quanto ao elemento de redistribuição que envolvem (no sistema de impostos, essa redistribuição é clara nas taxas marginais de imposto). A implicação é a importância de previsibilidade orçamental, para o Ministério da Saúde e para o Ministério das Finanças, e o papel dos orçamentos plurianuais.

Conseguir maior eficiência através do modelo de financiamento. A avaliação de resultados parece, pelo menos na aparência, reunir consenso, embora o problema central esteja na operacionalização. A dificuldade está em dar consequências à avaliação de resultados mesmo que se consiga definir uma boa forma de avaliar (o que também não é evidente, uma vez que é preciso separar o que é consequência da gestão e o que é consequência de decisões externas à gestão. Por exemplo, os efeitos de aumentos salariais decididos centralmente pelo Ministério da Saúde não é algo controlável pela gestão de qualquer unidade do SNS mas são fortemente sentidos). A implicação é a necessidade de um quadro que faça uma correspondência clara entre avaliação e consequências dessa avaliação.

Modelo global de prestação de cuidados de saúde: que combinação entre prestadores públicos e prestadores privados? Como deve o SNS assegurar a prestação de cuidados de saúde a que assegura a acesso com a melhor combinação custo-qualidade? Como responder da melhor forma às preferências individuais das pessoas? Este será um ponto de discordância previsível. No entanto, ao contrário dos pontos anteriores, este não é um objectivo em si mesmo para um sistema de saúde, e deve ser encarado como um instrumento para alcançar os objectivos fundamentais. Havendo diversas formas de estabelecer esta combinação, será provavelmente um campo de decisões mais executivas, devendo apenas ter princípios gerais. A implicação é a definição de um quadro global flexível, que permita usar da melhor forma os instrumentos disponíveis (desenvolvimento da prestação pública, contratos de médio prazo com o sector privado, com e sem fins lucrativos, e contratos de longo prazo, as Parcerias Público-Privadas, e eventualmente outras modalidades que venham a ser pensadas).

Dentro da prestação de cuidados de saúde, é provavelmente consensual reconhecer o forte papel da rede de cuidados de saúde primários, no que é uma melhor prática em comparação Internacional e o SNS tem assegurado essa parte do sistema de saúde. Será, a meu ver, um princípio geral a manter. A implicação é o desenvolvimento continuado da rede pública de cuidados de saúde primários.

Capacidade de construir e atualizar permanentemente a resiliência do sistema de saúde portuguê (e que é mais do que comprar viaturas elétricas para o SNS). A implicação é a definição de um processo de teste regular da capacidade do sistema de saúde antever, ajustar, e aprender com choques no sistema de saúde, focando nos aspetos de decisão para mobilização de recursos quando necessário.

Promover a capacidade de auto-gestão da saúde por parte das pessoas, em todas as idades. Sendo o princípio provavelmente aceite, é relevante perceber melhor o que implica em termos de desenvolvimento do sistema de saúde. A implicação é como ir ajustando o sistema de saúde, incluindo o Serviço Nacional de Saúde, às necessidades e expectativas da sociedade, que é diversa no que pretende e no como pretende fazer a gestão individual da saúde.

Implicações para o mercado de trabalho dos profissionais de saúde: Como assegurar a sustentabilidade material do SNS num quadro de concorrência pelos profissionais de saúde? A implicação é a necessidade compreender melhor o funcionamento dos mercados de trabalho de profissionais de saúde, para não se procurarem soluções e saídas que não terão possibilidade de sucesso.

O pacto para a saúde não é um programa de governo, não é uma revisão da lei de bases da saúde, será um conjunto de princípios orientadores, mas do qual devem resultar implicações para a ação governativa (não os detalhes, mas o rumo).

Assim, fica agora por determinar qual o processo para gerar este consenso. O primeiro passo para a construção do pacto para a saúde é, a meu ver, a fixação pelo PR de um prazo (que fica reservado na agenda do PR, não tem de ser publicamente anunciado) para o concretizar. E se não conseguir o pacto para a saúde nesse prazo, o PR deverá dar atenção reforçada ao acompanhamento do sector da saúde, de acordo com que tiver encontrado de consensual no processo. A construção do pacto para a saúde não deverá ser uma “obsessão”, para não colocar em cada um dos principais partidos com representação parlamentar a possibilidade de veto (nem que seja por adiar ou atrasar) essa iniciativa do PR. Este primeiro passo depende apenas do PR e não necessita de ser público, provavelmente até beneficia de não ser público. (repito a ideia…)

O segundo passo é o PR perguntar aos intervenientes políticos que entender (podem não ser só atuais representantes dos partidos políticos com assento parlamentar) com que princípios concordam para o sistema de saúde português, tomando como base o documento da Fundação Calouste Gulbenkian, Um futuro para a saúde: todos temos um papel a desempenhar, de 2014, eventualmente atualizado e reformulado para as evoluções tecnológicas e sociais entretanto ocorridas. (curiosamente, o primeiro ponto para ação desse documento era precisamente “1: Um novo pacto para a saúde, conjugando apoio político e da opinião pública;” e continuava com 2: participação dos cidadãos, as pessoas terão de intervir muito mais activamente na gestão da sua própria saúde; 3: Procura contínua da melhoria da qualidade (qualquer que seja o processo mais apelativo em cada momento); 4: Novas funções e uma liderança reforçada a todos os níveis, o que cada um faz, reforçado atualmente com as ferramentas de inteligência artificial, e no que possam vir a ajudar pessoas e profissiomais.

Simultaneamente, é importante recolher as expectativas e as preocupações da sociedade, em parte através das instituições representativas da sociedade (incluindo aqui o Conselho Nacional de Saúde), em parte por contacto direto com cidadãos anónimos, com diversidade etária, de género, geográfica, de formas de vidas, etc.

O terceiro passo será juntar toda esta informação numa propota de pacto para a saúde, que será colocada à subscrição por parte dos partidos políticos, que poderão subscrever na totalidade ou em partes, mas não vetar a sua existência. Pessoalmente, gostaria também de ver uma versão do pacto para a saúde que possa ser subscrita por cada pessoa individualmente, como forma de exercício de cidadania, para que ocorra um envolvimento efetivo da sociedade na expressão do apoio, ou não, aos princípios que sejam enunciados no pacto para a saúde.

E com estes três passos, fecha-se o ciclo do pacto para a saúde. Se não for um processo relativamente rápido, quando (e se) acontecer estará desatualizado. E é importante ter um processo em que se o pacto para a saúde não surgir, o “inconseguimento” não será devido à falta de esforço do PR.Sobre a forma de concretizar estes passos, há diferentes caminhos e o PR saberá certamente encontrar o caminho que mais lhe agrada e/ou dá maiores garantias de sucesso.

A falta de cobertura da população por médicos de família do Serviço Nacional de Saúde (SNS) levou à iniciativa política de criação de unidades de família (USF) modelo C. Estas USF-C são unidades do SNS geridas por entidades privadas.

A intenção (esperança é atrair profissionais de saúde (sobretudo médicos especialistas em medicina geral e familiar) para uma forma de envolvimento diferente com o SNS, baseada em contratos de médio prazo.

Subjacentes à iniciativa estão (aparentemente) várias hipóteses quanto ao funcionamento da procura de cuidados de saúde primários.

Desde logo a hipótese implícita das oportunidades de emprego para médicos de família no sector privado serem resultado das falhas de cobertura do sector público, e que havendo novas formas de contratação para trabalhar para o SNS (via as USF-C) ocorrerá uma transferência de profissionais de saúde, sobretudo médicos de família, para estas USF-C. Ou seja, com base nessa hipótese gera-se a expectativa de havendo a oportunidade de USF modelo C, existirá facilmente disponibilidade de médicos de familia para as criar e integrar.

Ora, não é certo que esta pressuposição seja válida, ou para quantos médicos de familia atualmente no sector privado é válida como descrição das suas aspirações e oportunidades.

Na amostra recolhida na base dessa caracterização, 1034 pessoas representativas por região de Portugal Continental, por grupo etário e por sexo biológico, da população portuguesa, 14,1% afirmaram recorrer a médico de familia no sector privado e, destas respostas, 70% afirmaram ter também médico de familia no sector público. Mesmo em zonas com elevada cobertura da população por médico de familia no SNS, como é o caso do Norte do país, sobretudo na faixa litoral, há uma proporção de cerca de 10% das pessoas que opta por ter médico de familia em ambos os sectores (SNS e privado).

Esta situação revela que há oportunidades de emprego e de desenvolvimento da sua atividade no sector privado mesmo que haja um sector público forte. Não é, por isso, totalmente claro que seja fácil o recrutamento de médicos de familia para as USF-C, abertas a concurso para áreas desprotegidas na cobertura pública.

Outra hipótese implícita é a ineficiência de funcionamento das USF-B, para que se possam exigir ganhos de eficiência consideráveis face aos custos que as USF-B têm quando se lançam os concursos para USF-C com um valor máximo de pagamento pelo SNS.

(nota técnica: é totalmente adequado que os concursos tenham especificado um valor máximo acima do qual o SNS não paga, o que deve ser cuidadosamente pensado é qual esse valor máximo, que determina quantos candidatos surgirão a concurso.)

Ou seja, como a abertura a concurso dessas USF-C tem a exigência de poupança de custos face ao seu custo comparável no sector público, atrair médicos (e outros profissionais necessários) não se poderá basear em igual modo de funcionamento e/ou iguais (ou melhores) níveis salariais do que os oferecidos no sector público (e sabe-se das várias vagas de concursos de recrutamento para o SNS que essas condições não são atrativas de forma a conseguir atrair todos os médicos de familia pretendidos). O conseguir ter capacidade de atração e simultaneamente ter resultado económico positivo para pagar os custos de funcionamento tem de estar alicerçado em formas diferentes de trabalhar. Mas uma pergunta que surge naturalmente é porque não é mais fácil ter flexibilidade de organização no sector privado com procura suficiente para a sustentar. Além de requerer que haja controlo dos resultados mas não dos processos de funcionamento das USF-C. Só que alguma monitorização de processo é inevitável, sendo exemplo a forma de relacionamento e referenciação interna de doentes dentro da Unidade Local de Saúde (será que a gestão da Unidade Local de Saúde irá tratar da mesma forma uma USF-C e uma USF-B, quando tem responsabilidade pelos resultados financeiros da USF-B mas não da USF-C? será que uma USF-C fará mais referenciação, por exemplo envio de doentes para o hospital, dentro da ULS? Ou terá mais intervenção a nível da prevenção de situações de doença?)

Adicionalmente, embora as USF-C venham a ter um contrato de alguns anos, é importante saber o que sucede (o que está em risco) se qualquer uma das partes, SNS ou parceiro privado, decidir sair da relação.

Construir contratos de médio prazo, uma espécie de mini-Parcerias Público-Privadas, não é simples, porque um dos pontos centrais para o sucesso desses contratos é a capacidade de atrair interessados a cada concurso de criação de uma USF-C, e exigências fortes à partida de maior eficiência podem resultar em menos concorrentes interessados, e logo até em possíveis concursos sem candidatos. Tendo havido, aparentemente, uma opção de procurar garantir o sucesso, em termos de custos para o SNS, via pagamento máximo a ser feito, então há que aceitar uma maior probabilidade de ter concursos sem candidatos, e nesses casos ter uma outra solução para que essas populações não fiquem desprotegidas de cobertura por médicos de família. Duas opções, pelo menos, surgem desde logo: tentativa de contratação para USF-B com condições especiais, ou novo concurso para USF-C com pagamento máximo mais generoso para atrair interessados, ou outras possibilidades (quais?). Claro que se a segunda opção, novo concurso, for a esperada, afeta os candidatos e as propostas no primeiro concurso. Não há uma solução simples, mas espero que esteja pelo menos pensada, que seja coerente com a atual rede de cuidados de saúde primários, e que seja rapidamente aplicada caso haja concursos para USF-C sem candidatos.

O financiamento e a sustentabilidade financeira do Serviço Nacional de Saúde (SNS) são temas antigos e recorrentes. O que se tem passado nos últimos anos alterou a minha forma de olhar para o assunto.

Neste webinar, procurei dar a minha atual visão através de perguntas de resposta rápida, que estão no vídeo, e que recupero em versão escrita:

É o SNS financeiramente sustentável? Sim. O dinheiro aparece sempre no final.

Está a despesa com o SNS controlada? Sim. A execução da despesa tem estado próxima do valor orçamentado.

Porquê então haver preocupação? Porque ter despesa controlada não tem sido sinónimo de melhor funcionamento do SNS, mesmo com aumentos de orçamento inicial que têm sido feitos.

É o modo de financiamento do SNS adequado, dado que se controla a despesa? Não. Como há pagamentos em atraso que se acumulam durante o ano, para serem eliminados por transferências adicionais, as Unidades Locais de Saúde (e antes delas, os hospitais) não têm as verbas necessárias no tempo certo. Tal prejudica a capacidade de gestão e aumenta custos (quem vai receber atrasado acaba por incluir esse “valor” no que cobra, a gestão não tem disponibilidade para pensar, no médio prazo, e no que podia fazer melhor).

Porque temos esta situação? Porque para o Ministério das Finanças é mais importante a certeza do controle da despesa total (não ter surpresas), o que tem sucedido, do que o bom funcionamento do SNS.

Porquê esta interpretação? Porque na Lei do Orçamento do Estado já se prevê que possam vir a fazer-se transferências adicionais para o SNS no final do ano.

Há formas melhores de funcionar? Há, mas dão mais trabalho a colocar em ação, mesmo que levem a menores custos e a melhores resultados.

Mudar de Ministros ajudará? Não. A tentação de usar os mecanismos mais simples de controlo da despesa estará presente, e irá levar à repetição da situação.

É possível ter ideias e sugestões para se garantir um melhor funcionamento do SNS, com os mesmos ou até menores orçamentos globais? Creio que sim. Deixo abaixo várias possibilidades, sem ser por ordem de importância.

Possibilidades de intervenção:

Parte do salário da equipa de gestão estar indexado ao desempenho tido (por exemplo, perder até 40% quando fosse claro o fraco desempenho). Exige capacidade técnica para definir o que é desempenho, e capacidade técnica para dividir esse desempenho na parte que resulta de fatores controláveis pela gestão e na parte que resulta de fatores externos à gestão (por exemplo, efeitos de aumentos salariais que são definidos centralmente pelo Ministério da Saúde não podem ser atribuídos à equipa de gestão).

Ter equipas de emergência para a gestão, para avaliar rapidamente o desempenho das Unidades Locais de Saúde e alterar a sua gestão quando fosse necessário. De uma forma mais tradicional, retomar a necessidade de um gabinete de estudos ativo dentro do Ministério da Saúde.

Dar progressivamente mais autonomia (com avaliação e remuneração pelo desempenho) às equipas de gestão que demonstrassem maior capacidade de gestão. Esta não é uma ideia nova, e esteve quase a ser aplicada antes da pandemia da COVID-19 ter aparecido.

Ter cada dois anos um “mercado interno” de gestão das Unidades Locais de Saúde: uma equipa de gestão de uma ULS poderá propor gerir outra ULS, onde o principal critério para a decisão é o sucesso da gestão na ULS original.

Equipas de gestão com fraco desempenho em três anos consecutivos deixariam de ter emprego no sector público por cinco anos (além das consequências salariais já mencionadas).

Definição de bolsa de gestores credenciados (selo de qualidade com base no trabalho realizado)

Recrutamento de gestores no mercado internacional para alargar a base de recrutamento, ter uma abordagem diferente e sem ligações a política partidária.

Definição atempada dos contratos programa (pelo menos três meses antes do início de cada ano).

Utilização e publicitação dos indicadores de qualidade e de gestão que foram e/ou são usados nos contratos de parcerias público – privadas (PPP) em todas as ULS.

Auditoria a três ULS por ano (sorteio anual com reposição, a mesma ULS pode ser auditada em anos consecutivos), adicionais a auditorias de emergência de gestão que possam ser necessário por evidência de problemas de desempenho

Ouvir as diversas profissões que trabalham nas ULS para que se aproveite o conhecimento local para a melhoria do que fazem (e muitas vezes fazer melhor não custa mais despesa).

(nota: imagem feita com recurso a ferramenta de IA)

Com base em dados (provisórios) da ACSS, o Público noticiou uma redução de cerca de 7,2% menos do que em 2024. Comentários da Direção-Executiva do SNS e do Bastonário da Ordem dos Médicos olham para esta evolução com bons olhos. E é possível dar um pouco mais de informação sobre se esta redução do uso de urgências foi resultado do programa “Ligue Antes Salve Vidas” e se traduz menor acesso a cuidados de saúde necessários. As respostas são: sim, o programa “Ligue Antes Salve Vidas” contribuiu; e não, não há redução de acesso. Estas duas perguntas têm resposta no Relatório de Acesso a Cuidados de Saúde recentemente disponibilizado. Nem sempre é bom reagir imediatamente ao que se passa no espaço mediático. Neste caso, como há informação disponível, é simples fazê-lo.

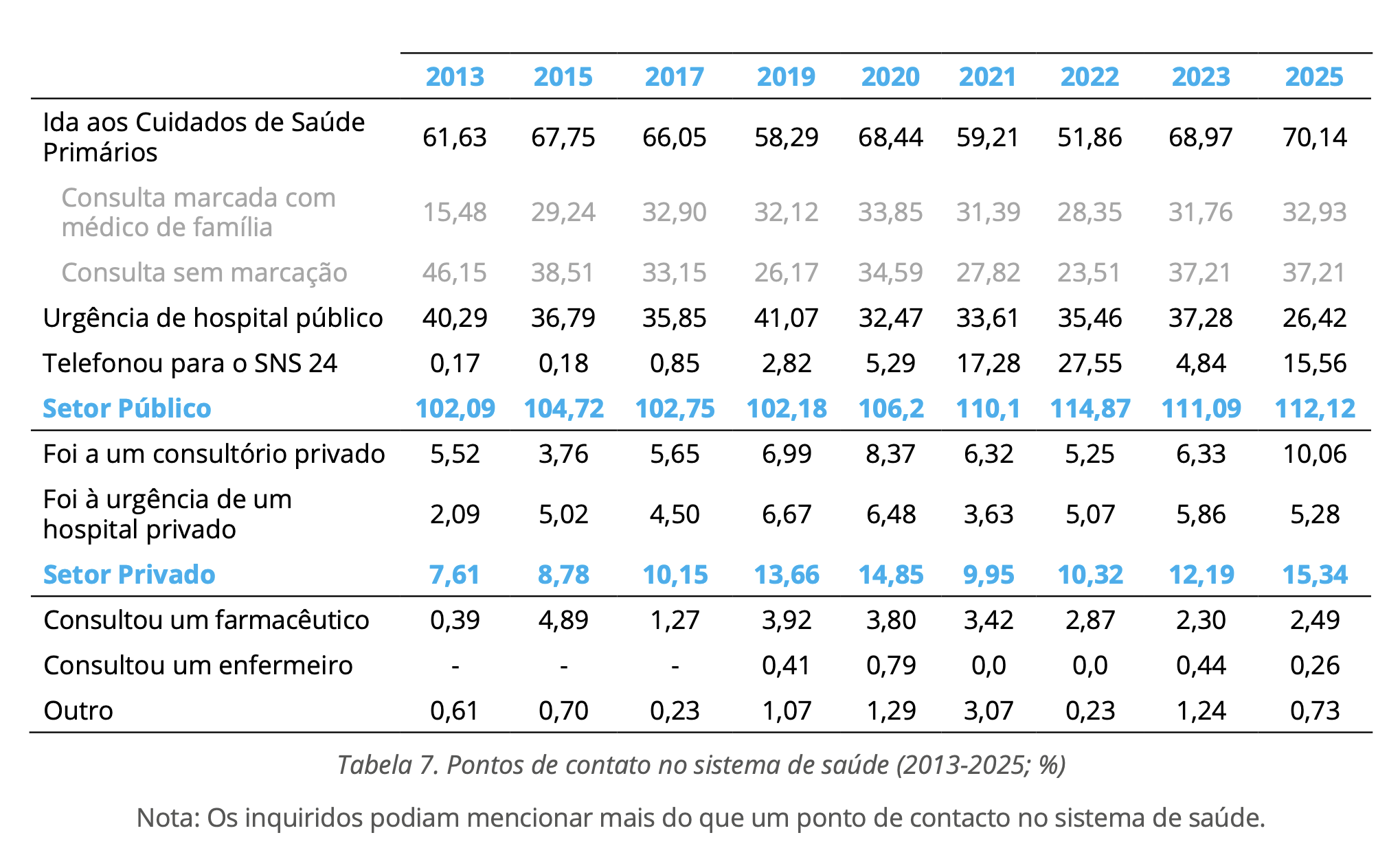

No relatório “Acesso a Cuidados de Saúde, 2025” encontra-se uma análise do programa destinado a reduzir a ida às urgências, com base evolução da intensidade da ida às urgências nas ULS com o programa, comparando com a evolução nas unidades que não têm ainda o programa em funcionamento, e na forma como as pessoas olham para este programa, e não nas chamadas telefónicas feitas. A estimativa apresentada, para o período janeiro 2024 a setembro de 2025 foi de redução média de 5,5% das urgências evitáveis, sendo o efeito maior ao final de 6 meses (embora com grande diversidade entre ULS), e é certamente compatível com a redução de 7,2% de todas as urgências (valor que inclui as idas às urgências em unidades que não têm o programa em ação, e todos os episódios de urgência) (tabela 9 e Figura 51 do relatório, para quem quiser ir ver os detalhes). Haverá certamente outros fatores que contribuíram para redução da ida às urgências, o programa “Ligue Antes Salve Vidas” terá tido um contributo importante. Haverá certamente vários elementos de melhoria a introduzir neste programa, mas claramente a “obrigação” de usar a linha SNS24 antes de ir à urgência, de forma a obter o melhor encaminhamento para a situação que a pessoa tenha, contribui para esta evolução (a versão inicial testada de apenas “persuasão” não gerou resultados visíveis).

Igualmente crucial é perceber se houve dificuldades acrescidas de acesso necessário. Também neste aspeto o Relatório de Acesso a Cuidados de Saúde permite avançar com a resposta negativa indicada. A figura abaixo reproduz a tabela relevante, que tem as respostas das pessoas inquiridas quanto ao ponto de contacto no sistema de saúde que escolheram quando se sentiram doentes e decidiram procurar ajuda (não se refere apenas a situações de idas à urgência). Os pontos centrais são, na comparação entre 2025 e 2023, a redução esperada na ida à urgência do hospital público, o aumento do uso da linha SNS 24, um ligeiro aumento na ida aos cuidados de saúde primários do Serviço Nacional de Saúde. Não houve um aumento do recurso às urgências dos hospitais privados. Houve um aumento da ida a consultórios privados, não sendo serviço de urgência. Não há por isso qualquer sinal de ida às urgências no sector privado por dificuldade de acesso às urgências no sector público. Igualmente relevante é perceber se quando não recorreram a um serviço de saúde num primeiro momento, as pessoas tiveram agravamento da sua situação. Não há evidência nesse sentido. Este quadro global, em comparação com 2023 ou com 2019, como ano antes da pandemia, não mostra mais dificuldades no acesso a cuidados de saúde, e há o (desejado) reforço no uso dos cuidados de saúde primários.

Para continuar este caminho no sentido de um menor uso (desnecessário) de serviços de urgência, será essencial continuar a reforçar os cuidados de saúde primários, como tem sido repetidamente afirmado por sucessivos governos das últimas décadas.

Referência: Barros, P., & Santos, C. (2025). Acesso a Cuidados de Saúde 2025. Nova School of Business and Economics. https://doi.org/10.34619/sxve-zeke (a descrição metodológica da população inquirida pode ser encontrada no relatório)

Uma das primeiras medidas, no campo das políticas sociais da saúde, do primeiro governo de Luis Montenegro foi a comparticipação a 100% de medicamentos prescritos a beneficiários do complemento solidário para idosos (CSI).

Para início de junho de 2024, procedeu-se à substituição da frase “a) Participação financeira em 50% da parcela do preço dos medicamentos não comparticipada pelo Estado” (original no Decreto-Lei nº 252/2007, de 5 de Julho) por “a) Participação financeira em 100 % da parcela do preço dos medicamentos não comparticipada pelo Estado;” (original noDecreto-Lei nº 37/2024, de 28 de maio).

Num artigo recente, Fernanda Câncio, no Diário de Notícias, procura perceber melhor o que está aqui envolvido em termos de despesa, e uma reportagem da TVI (e CNN Portugal) leva a discussão mais longe. Como resultado (aparentemente), a regra de comparticipação virá a ser alterada. A notícia da TVI refere “O Governo prepara-se para corrigir uma gafe que pode ter custado milhões de euros aos contribuintes. Em causa está o facto de não ter ficado escrito no decreto-lei que o pagamento dos medicamentos pelo SNS no âmbito do complemento solidário para os idosos estava sujeito ao preço de referência. Sem esta expressão-chave, a maioria dos idosos passou a escolher os medicamentos de marca em detrimento dos genéricos mais baratos”, e na CNN Portugal, “O governo vai alterar a legislação que alargou de 50% para 100% a comparticipação dos medicamentos aos beneficiários do complemento solidário para idosos (…) o Exclusivo da TVI recebeu relatos de farmacêuticos surpreendidos com a dificuldade que têm para convencer muitos idosos a levar medicamentos mais baratos com a mesma substância activa – nomeadamente genéricos. (…) O Infarmed confirma que está a estudar a possibilidade de aplicar um preço de referência, mas fonte do Ministério da Saúde adianta ao Exclusivo da TVI que a regra do preço de referência vai mesmo avançar para poupar dinheiro aos contribuintes, com garantia de que os idosos serão, igualmente, protegidos.”

É útil, neste contexto, perceber os fundamentos e as implicações económicas das opções disponíveis, incluindo a opção de nada alterar. Ou seja, porque é que a denominada “gafe” afinal poderá não o ser, mesmo que pareça ser um “erro” numa primeira leitura da situação. E de caminho ajudar a que as decisões de comparticipação tenham uma maior fundamentação técnica e baseada em princípios e valores que sejam explicitados.

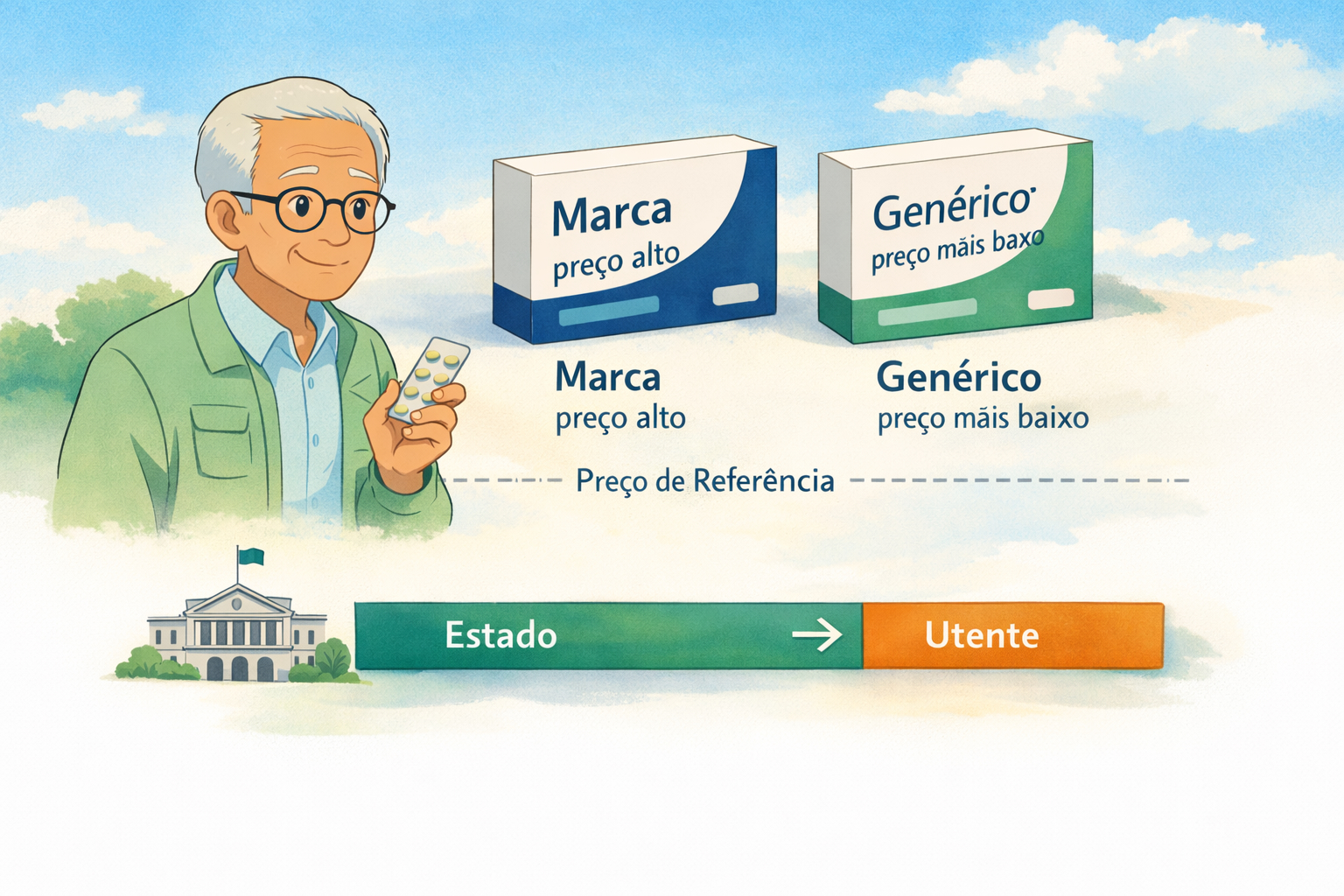

Tomando o ponto de partida como sendo o momento anterior à decisão de 2024 de comparticipação a 100%, os beneficiários do CSI tinham uma redução de 50% no que pagavam em medicamentos.

Devido à existência de um modelo de comparticipação baseado em preços de referência, o pagamento que é pedido ao cidadão depende do preço do medicamento e do preço de referência de um modo específico. Se p for o preço do medicamento e pr for o preço de referência, o cidadão paga (p-pr)+ (1 – c) pr, em que c é a proporção do preço de referência pago pelo SNS.

Quando se dá um beneficio (percentual) b de proteção extra, o cidadão paga (1-b) (p-pr + (1-c) pr) em que b = 0,5 = 50% antes de 2024 e b = 1= 100% depois de 2024, em que resulta um pagamento nulo por parte do beneficiário do CSI.

O que parece ser a nova intenção é fazer (procurando adivinhar) o pagamento do beneficiário do CSI:

(1-b0) (p-pr) + (1- b1) (1-c) pr

com b1 = 1 (cobertura total, a 100% da parte associada com o preço de referência), e b0 = 0,5, ou seja, repor o pagamento de quem beneficia do CSI nos 50% na parte do preço acima do preço de referência.

A tabela seguinte dá um exemplo, construido usando um medicamento e os valores respetivos disponibilizados no site do Infarmed, e apenas para efeito de ilustração.

Preço do medicamento mais barato (Sinvastatina Teva):

€4,43

Preço de referência (pr):

€4,66

Preço máximo: (data de início 01/01/2025)

€13,65

Comparticipação do SNS (1-c):

37%

Parte do preço pelo SNS em valor absoluto

= 37% x €4,66 = €1,72

Pagamento do utente se comprar Zocor:

(€13,65-€4,43) + (1-0,37)*€4,43 = €11,93

Pagamento do utente se comprar ao preço de referência:

€4,66 – €1,72 = €2,94

Pagamento de um beneficiário do CSI comprar Zocor

no sistema atual: €0,00

no sistema anterior: 50%x€11,93=€5,97

num sistema com 100% de cobertura no preço de referência e 0% na diferença entre preço do medicamento e preço de referência: €8,66

num sistema com 100% de cobertura no preço de referência e 50% na diferença entre do medicamento e preço de referência: €4,33

Fonte: informação recolhida no site infomed, a 22 de fevereiro de 2026.

Para discutir se esta mudança é desejável, ou não, há que atender aos objetivos que se tenham (todos os objetivos, e não apenas aqueles que em cada momento ganham saliência mediática), bem como identificar todos os efeitos que estejam associados com estas mudanças e que afetem os objetivos relevantes.

A forma de comparticipação funciona como um duplo instrumento. Por um lado, é um instrumento de redistribuição, pois divide a despesa entre doentes e o Serviço Nacional de Saúde. Por um outro lado, é um instrumento de influência sobre a procura e a concorrência no mercado. Tem o papel de conduzir indiretamente as decisões de doentes (escolha entre o medicamento com o preço p e o medicamento com o preço pr, ou até não comprar por falta de capacidade financeira), de farmácias (que medicamentos têm imediatamente disponíveis em stock, e que respostas dão a perguntas dos doentes que os auxiliem nas suas escolhas – e aqui há a assinalar, na peça da TVI, o esforço dos farmacêuticos em promover o uso de genéricos) e de companhias farmacêuticas (que preços estabelecem, desde que dentro dos limites de preços máximos aprovados).

Do ponto de vista da política pública, o que estará aqui em causa será dar proteção financeira aos cidadãos beneficiários do CSI, ao menor custo possivel para o SNS de dar essa proteção e desde que não force resultados negativos na dispensa de medicamentos às farmácias e às empresas farmacêuticas (ou seja, sem lhes impor reduções de preços nestas vendas especificas).

O pagamento feito pelos doentes tem duas partes. Uma delas, a proporção do preço de referência que cabe ao utente, é inevitável. A outra, a diferença entre o preço do medicamento escolhido e o preço de referência, é evitável se o doente escolher um medicamento genérico com o preço de referência. A mudança de regras em maio de 2024, aplicada a partir de junho de 2024, dá proteção total ao doente, qualquer que seja a sua escolha.

Mas ao dar essa proteção total, cria três efeitos de aumento da despesa total com medicamentos por parte destes abertos.

Primeiro, ao isolar totalmente o doente do pagamento, faz com que deixem de existir situações em não adquiriam medicamentos prescritos. A maior proteção aumenta a despesa por esta via, e ainda bem (se os medicamentos foram prescritos e não eram adquiridos haveria necessidades não satisfeitas). Mas também leva a que o doente deixe de ter a preocupação de para o mesmo efeito adquirir o medicamento de preço mais baixo (o medicamento genérico com o preço de referência), o que é uma decisão legítima. Pode ainda levar a que o doente tenha menos cuidado com a gestão dos medicamentos e mais frequentemente peça nova medicação por perda da anterior (plausível no caso de medicação crónica), que procure mais medicação ou até que procure adquirir medicação que depois cede a outros doentes que não beneficiam de acesso gratuito (no que será um uso abusivo). Desconheço se há alguma quantificação destes efeitos, embora seja possivel realizar uma estimativa com base nas faturas das dispensas associadas com as prescrições (a informação está algures num servidor e numa base de dados do SNS).

O segundo efeito está associado com as farmácias eventualmente favorecerem, ainda que indiretamente, a escolha do doente pelo medicamento de maior preço. Não tendo as farmácias os genéricos de preço mais baixo em stock imediato, mesmo que garantam a sua disponibilidade em 24h ou menos, o doente não tendo custo adicional para si de escolher o medicamento de preço mais elevado irá optar, em geral e de forma natural, por evitar mais uma deslocação. Leva então o medicamento mais caro. Também pode suceder que o doente tenha uma preferências intrínseca pelo medicamento de maior preço, reforçada, eventualmente, pela sua experiência de uso.

Em terceiro lugar, havendo insensibilidade das decisões destes doentes ao preço dos medicamentos, as companhias farmacêuticas poderão ser tentadas a subir preços, se estes estiverem abaixo dos preços máximos regulamentados e se esta procura for uma parte suficientemente importante da sua procura global. Também esta evolução de preços é fácil de analisar com a informação disponivel nos sistemas informáticos do SNS. No caso do quadro acima, o medicamento original tem já o preço igual ao valor máximos, e alguns dos restantes genéricos têm preços mais baixos, mas não muito mais baixos, face a esse preço máximo (informação consultada no site do Infarmed, 22 de fevereiro de 2026).

Assim, dado o efeito cumulativo destes vários elementos, era expectável que a despesa total por beneficiário do CSI em medicamentos aumentasse, e se apenas aumentasse por efeito de maior acesso a medicação prescrita mas não adquirida seria um “bom” aumento da despesa, a adicionar ao efeito positivo de maior proteção financeira na despesa que já era realizada.

A preocupação que surge agora associada às noticias mais recentes é poder-se alcançar os mesmos resultados de proteção financeira com menor gasto para o SNS. No modelo de comparticipação descrito anteriormente corresponde a fazer b0 = 0,5 mantendo b1 = 1. Se os doentes passarem todos a escolher o medicamento com o preço de referência, consegue-se alcançar esse objetivo sem sacrificar o objetivo de proteção financeira dos beneficiários de CSI (estes últimos nada pagarão se escolherem adquirir o genérico de preço mais baixo, ou vendido ao preço de referência).

Contudo, se houver beneficiários do CSI que continuem a escolher o medicamento de preço mais elevado (por preferência intrinseca, por decorrência de hábito de uso, ou por outro motivo), então passarão a ter de novo uma despesa com medicamentos (ainda que evitável se fizessem outra escolha).

E é aqui, face a esta possibilidade, que surge o dilema de escolha social. Se for considerado como princípio primeiro e valor central a proteção contra a despesa financeira, então os 100% de proteção como existe atualmente é a forma de a garantir de forma inequívoca.

Se, por outro lado, for tido como princípio e valor central que a despesa adicional tida por escolha, para efeito clínico igual, deve ser responsabilidade individual de quem faz essa escolha, então deve-se fazer a alteração. É aqui importante recordar que as verbas usadas na proteção adicional a 100%, e que serão parcialmente poupadas com uma alteração da regra de comparticipação para os beneficiários do CSI, poderão ter outro destino dentro do SNS, ou dentro da despesa pública como um todo.

Não há apenas uma questão aritmética de despesa. Há também uma valorização implícita sobre a despesa evitável por escolha dos doentes, quando optam por medicamentos com preços acima do preço de referência. Se essa escolha dos beneficiários do CSI for ditada por motivos válidos e valorizados socialmente e se o custo da despesa (adicional) recair sobre os beneficiários de CSI for socialmente mais valorizada do que o aumento da despesa do SNS (mesmo que seja despesa “ineficiente”, desnecessária), então a opção de maio de 2024 permanece correcta.

Se for considerado que o excesso de despesa, evitável, gerado por decisões feitas de forma livre pelos beneficiários do CSI, não deve ser pago pelo resto da população (ou por quem não beneficia do que seria o uso alternativo dessa despesa noutro ponto do Serviço Nacional de Saúde), então a mudança deve ser concretizada e ser reintroduzido o pagamento do beneficiário do CSI de 50% da diferença entre o preço do medicamento e o preço de referência (admitindo que o argumento de proteção financeira que estava presente implicitamente antes da mudança em 2024 se mantém).

Há ainda uma outra possibilidade, que é os doentes passarem a pagar na integra o valor da diferença entre o preço do medicamento e o preço de referência (isto é, b0 = 0, com b1 = 1 no modelo de comparticipação simples descrito acima).

Contudo, esta mudança poderia gerar situações em que a proteção financeira acabaria por ficar abaixo da proteção que era dada antes da alteração ocorrida em 2024, o que não parece ser um objetivo (ver quadro acima).

Há, então, um conjunto de perguntas que devemos colocar (e obter as respostas) como preparação de uma alteração neste regime:

qual a importância relativa da proteção financeira dada aos beneficiários do CSI face ao aumento da despesa pública do SNS? essa importância relativa é condicional às escolhas voluntárias de despesa evitável por parte dos beneficiários do CSI?

Qual a magnitude, no aumento de despesa que esteve associada com maior acesso a uso necessário que não tinha lugar e como compara com o aumento de despesa desnecessária que esteve presente?

no aumento de despesa desnecessária, qual o papel relativo da escolha dos doentes face a outros fatores?

Com as respostas a estas questões será mais fácil decidir qual o melhor modelo de comparticipação para os beneficiários do CSI do ponto de vista dos valores da sociedade portuguesa, que tem de encontrar um equilíbrio entre proteção financeira (adicional) dos beneficiários do CSI e despesa adicional desnecessária para o SNS. Intuitivamente, rever a decisão de 2024 parece evidente, embora seja bom conhecer, antecipar e valorizar (do ponto de vista de política social) todos os efeitos presentes antes de introduzir alterações.

al)

(imagem criada com recurso a inteligência artificial)

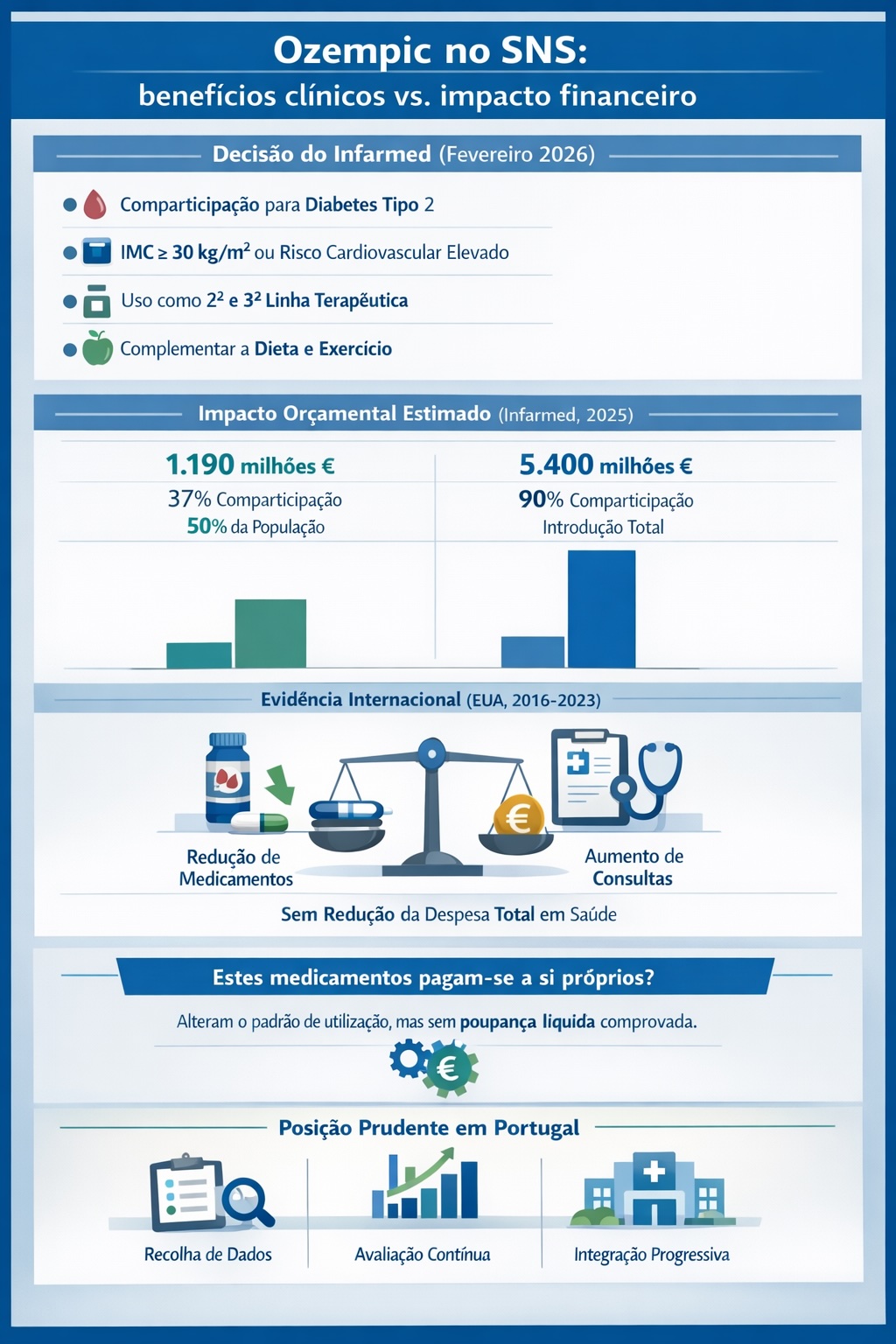

Recentemente, no início de fevereiro de 2026, o Infarmed tornou pública uma decisão: “O medicamento Ozempic (semaglutido) obteve autorização de comparticipação na indicação: tratamento de adultos com diabetes mellitus tipo 2, insuficientemente controlada, com IMC igual ou superior a 30kg/m2 ou risco elevado de doença cardiovascular, como adjuvante à dieta e exercício, em adição a outros medicamentos para o tratamento da diabetes, para ser utilizada em 2ª e 3ª linhas terapêuticas”.

Alarga-se deste modo o uso comparticipado do medicamento, baixando o limiar de massa corporal para o efeito, e passando a contemplar o risco de doença cardiovascular. Além disso, o uso deste medicamento deve ser complementar a dieta e exercício, o que depende de comportamentos individuais dos doentes e do seu acompanhamento por profissionais de saúde.

Umas semanas antes, o Infarmed tinha concluído um trabalho prévio de quantificação sobre o uso deste medicamento para o tratamento da obesidade, “Análise de impacto da comparticipação de medicamentos para a obesidade” (Infarmed, dezembro de 2025), que na versão mais favorável colocava a despesa em cerca de 1190 milhões de euros no primeiro ano (comparticipação a 37%, apenas metade da população previsivelmente abrangida incluída) e na versão menos favorável 5400 milhões de euros no primeiro ano (comparticipação a 90%, introdução total no primeiro) (fonte: Infarmed, 2025, Tabela 8).

Este novo tipo de medicamentos revelou-se bastante eficaz na gestão da diabetes e também como forma de controlar peso (e na gestão das situações de obesidade). O Ozempic é o nome mais conhecido.

Uma das questões, em termos de sistema de saúde, que se coloca é se parte do benefício destes medicamentos está em reduzir outras despesas, abrindo espaço orçamental para uma sua utilização alargada, isto é, se o impacto previsto no trabalho do Infarmed pode ser mitigado com redução de outras despesas.

Esta é uma discussão que não está no âmbito dos ensaios clínicos que levam à aprovação dos medicamentos mas que do ponto de vista de gestão do sistema de saúde é relevante para as entidades que têm de pagar a sua utilização (seja o Serviço Nacional de Saúde – SNS –, sejam companhias de seguros que os incluam na sua cobertura).

Num trabalho recente, Wing, Cai, Sacks e Simon, 2026 (janeiro9, Do GLP-1 medications pay for themselves, NBER working paper 34678, olham para o argumento de uma maior despesa nesta classe de medicamentos vir a ser compensar por uma menor despesa noutras áreas da saúde. Esta previsão de menores custos foi sugerida em alguns trabalhos, como consequência de menor risco de problemas vasculares previsto nos ensaios clínicos associados com estes medicamentos. A principal conclusão, usando dados de mais de meio milhão de doentes dos Estados Unidos, seguidos ao longo de vários anos, no período 2016-2023, é a ausência de evidência de redução de outras despesas em cuidados de saúde (pelo menos nos primeiros cinco anos de utilização).

Ainda assim, é relevante perceber que esta ausência de efeito sobre a outra despesa em cuidados de saúde decorre da soma de dois efeitos de sinal contrário. Por um lado, a utilização destes medicamentos reduz a despesa com outros medicamentos prescritos a doentes com diabetes. Por outro lado, há despesas que aumentam, nomeadamente as associadas com a monitorização e controlo de efeitos secundários. Também neste contexto é importante reconhecer a necessidade de toma continuada destes medicamentos, dado que os efeitos parecem reverter-se quando se pára de tomar a medicação. De acordo com a análise destes autores, o principal fator associado com o aumento da despesa nos doentes medicados com os novos produtos surgiu do maior número de consultas que tiveram lugar para acompanhar o seu uso.

Ou seja, a utilização destes medicamentos altera o padrão de uso de recursos e serviços de saúde embora não de uma forma que se traduza em menor despesa.

A transposição destes resultados para Portugal é imediata, pois os preços dos medicamentos e os custos dos outros serviços de saúde considerados não é o mesmo dos Estados Unidos, e essas diferenças podem levar a resultados distintos.

Se esta é a situação dos dados no diz respeito ao tratamento da diabetes, passando para o tratamento da obesidade de uma forma ampla na sociedade, é de pressupor que o mesmo tipo de efeitos possa estar presente, e provavelmente no sentido de aumento de outras despesas. A redução de despesa em medicamentos tomados para a obesidade será muito pequena se estes medicamentos forem disponibilizados à “população com obesidade (28,7% da população 25-74 anos)” (Infarmed, 2025). E a necessidade de acompanhamento irá fazer crescer o número de consultas, o que aumentará custos (ou por necessidade de pagar aos profissionais de saúde, ou por se deixarem de fazer outras consultas, ou por não se fazer o acompanhamento da toma destes medicamentos). Os valores apresentados pelo Infarmed são provavelmente um limiar inferior aos verdadeiros custos de uma generalização do uso destes medicamentos.

A pressão para comparticipar o uso destes medicamentos para o tratamento da obesidade será crescente, até porque a Organização Mundial de Saúde emitiu no início de dezembro de 2025 uma orientação (guideline)sobre este assunto. Dessa orientação, resulta a preocupação com a obesidade enquanto problema de saúde, sendo os medicamentos um dos vários “instrumentos” de atuação possíveis. A base de evidência para recomendações mais fortes ainda está em construção.

Não resulta desta orientação a comparticipação imediata e generalizada destes medicamentos.

A posição prudente que se está a adotar em Portugal é por isso justificada, sendo que deverá construir-se uma base de conhecimento a partir dos doentes a quem sejam prescritos estes medicamentos para controlo da obesidade, registando os seus progressos.

Nos doentes com diabetes, a quem são prescritos estes medicamentos, também é relevante conhecer além dos efeitos sobre a sua saúde, saber o que sucede em termos de utilização de cuidados de saúde, de modo mais geral.

O debate sobre o alargamento do uso de medicamentos como o Ozempic vai muito além da eficácia clínica que tenham. Coloca uma questão central sobre o equilíbrio entre benefícios individuais e custos para o sistema de saúde (Serviço Nacional de Saúde, enquanto principal entidade de proteção contra as consequências financeiras da necessidade de apoio de cuidados de saúde).

Os dados mais recentes mostram que estes tratamentos mudam a forma como os doentes usam os serviços de saúde, mas não garantem poupanças noutras áreas. Perante a possibilidade de a despesa crescer de forma significativa, a estratégia prudente seguida em Portugal, a envolver a recolha de dados e avaliação de impactos, parece ser o caminho mais sensato. Só a partir desse acompanhamento contínuo, e não aos solavancos da atenção da opinião pública, será possível decidir como estes medicamentos podem ser integrados da melhor forma na resolução do problema crescente da obesidade e da gestão da diabetes.

As recomendações da Organização Mundial de Saúde, tal como estão escritas, são

“Good practice statement

Obesity is a chronic complex disease that requires lifelong care beginning with clinical assessment and early diagnosis. Once diagnosed, individuals should have access to comprehensive chronic care programmes offering sustained behavioural and lifestyle interventions. When appropriate, pharmacological, surgical or other therapeutic options may be used to support effective disease management. In parallel, care should address the prevention and treatment of obesity-related complications

and comorbidities.

(…)

Conditional recommendation for, Moderate certainty evidence: In adults living with obesity, GLP-1 receptor agonists or GIP/GLP-1 dual agonists may be used as long-term treatment for obesity.

(…)

Good practice statement

People living with obesity should receive context-appropriate counselling on behavioural and lifestyle changes – including, but not limited to, physical activity and healthy dietary practices – as an initial step toward more structured behavioural interventions. For individuals who are prescribed GLP-1 receptor agonists or GIP/GLP-1 dual agonists, counselling on behavioural and lifestyle changes should be provided as a first step to intensive behavioural therapy to amplify and support optimal health outcomes.

(…)

Conditional recommendation for, Low certainty evidence

In adults living with obesity who are prescribed GLP-1 receptor agonists or GIP/GLP-1 dual agonists, intensive behavioural therapy may be provided as a co-intervention within a comprehensive multimodal clinical algorithm.”

(nota: imagem construida com uso de ferramenta de inteligência artificial)(nota: imagem construida com uso de ferramenta de inteligência artificial)

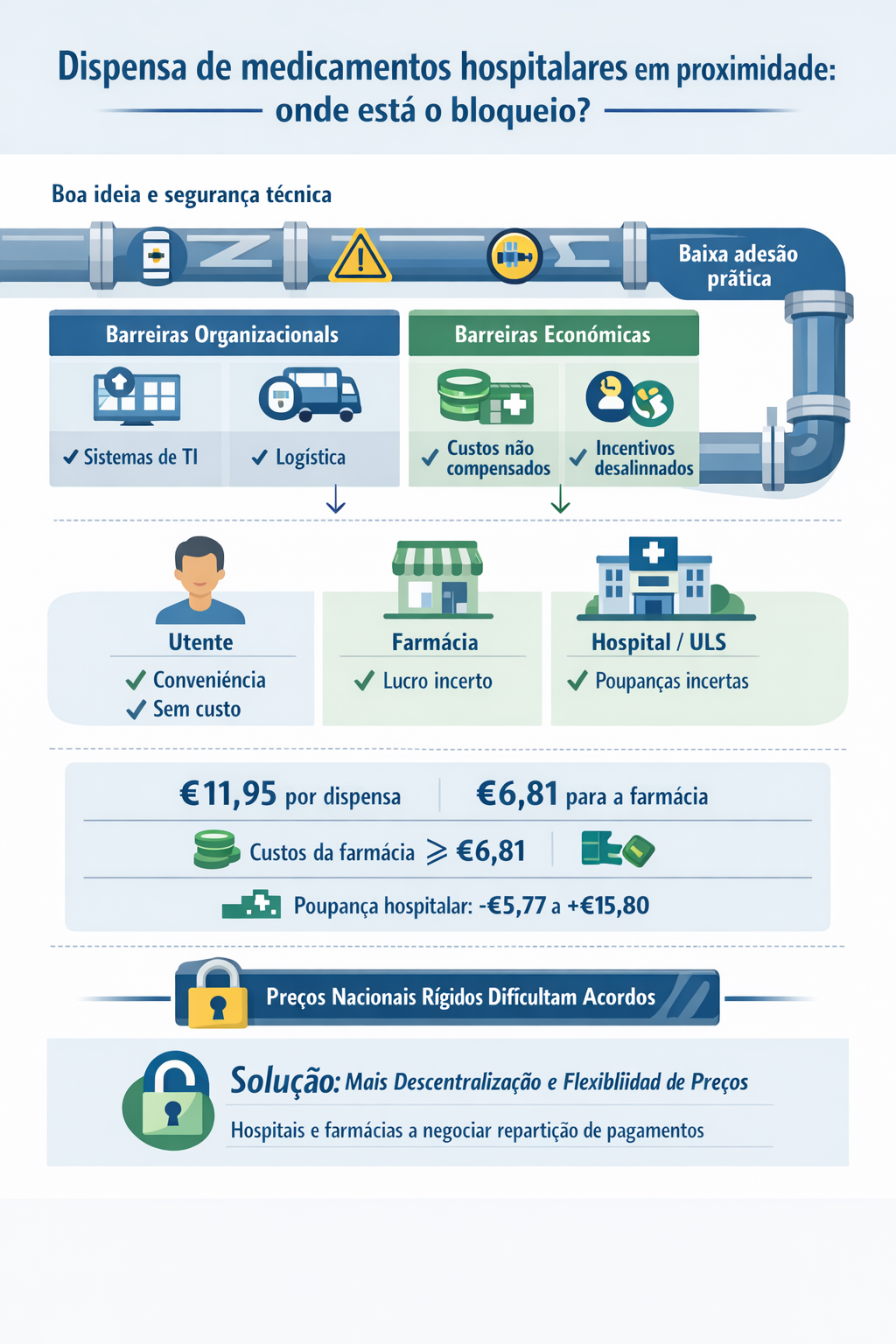

A dispensa de medicamentos hospitalares em proximidade é uma boa ideia, e tem ficado aquém do esperado provavelmente por uma abordagem demasiado próxima da lógica de planeamento central.

Não está em causa que seja um processo tecnicamente seguro. Se não tem tido o desenvolvimento, em termos de uso prático, que se esperava (e desejava), então os motivos devem estar em barreiras não antecipadas pelos vários decisores envolvidos. E como não foram antecipadas, não foram procurados os processos e os mecanismos que desmontem essas barreiras.

Parte das barreiras são de organização e de gestão. Os “suspeitos habituais” incluem a capacidade dos sistemas de informação dos vários agentes e entidades envolvidos conseguirem trabalhar em ligação e a componente logística. Não há motivo para que não sejam resolvidos esses problemas, se realmente existirem, e é uma falha de gestão não terem sido resolvidos antecipadamente, dada o (aparente) apoio generalizado a esta ideia.

Mas pode haver mais do que apenas esses “suspeitos habituais”. A resolução destes problemas implica custos para os vários agentes e entidades, e não é certo que os mecanismos montados permitam a recuperação dos custos de ajustamento que são necessários. Ou que haja custos permanentes com garantir o funcionamento deste sistema de dispensa de medicamentos hospitalares em farmácias de oficina (é preciso prescrever, encomendar, definir para onde devem ser enviados, fazer a dispensa ao doente, etc.) Se assim for, passa-se de um problema de gestão (“porque não foi feito?”) para um problema económico (“é rentável fazer esta dispensa?”).

O argumento mais usado para defesa da dispensa de medicamentos de uso hospitalar nas farmácias de oficina tem sido as vantagens para o utente. Contudo, será muito mais simples e rápida a generalização deste sistema de dispensa se tiver também evidentes vantagens para a farmácia (tem de receber um pagamento por fazer esta dispensa) e para a Unidade Local de Saúde (hospital) (tem de realizar alguma poupança, ou também receber alguma compensação financeira).

Na discussão pública assume-se (na minha leitura de várias declarações) que para o hospital há vantagem nesta dispensa pois poupa trabalho na farmácia hospitalar, tempo que pode ser usado noutras tarefas necessárias. A pergunta que me ocorre é: se não for esse o caso? E se essa hipótese não estiver verificada de forma generalizada? A dispensa de medicamentos hospitalares em farmácia de oficina precisa de ser organizada e tem custos diretos para o hospital de se fazer esse processo.

O trabalho de Mariana Soares, 2021, “The dispense of hospital medication in community pharmacies: the search for a Pareto efficient state” (Master in Economics, Nova School of Business and Economics) indicava a existência desses custos num hospital concreto. Se essa caracterização for comum a muitos outros hospitais, não deve ser assumido automaticamente que há poupanças para o hospital, e certamente que a relativa falta de entusiasmo em resolver as barreiras existentes seria difícil de compreender num contexto em que houvesse óbvias e grandes poupanças para o hospital.

Adicionalmente, o estabelecimento de acordos de âmbito nacional de preços regulados, iguais em todos os pontos do território, torna mais complicado um processo em que tanto o hospital como a farmácia de oficina têm de estar disponíveis. Tal será mais fácil se for economicamente interessante para ambos (e nalguns casos poderá suceder que para o preço estabelecido, não seja compensador para a farmácia de oficina, enquanto noutras circunstâncias poderão não ser interessante para o hospital).

Claro que a visibilidade política para o Governo e para as associações envolvidas de um acordo nacional é sempre maior do que mecanismos descentralizados. Contudo, uma vez que já se tem esse acordo nacional, e não se tem os resultados esperados, será, a meu ver, de avançar para uma solução mais descentralizada.

Deverá ser considerada a flexibilidade de preços em que seja dada às ULS e às farmácias de oficina a liberdade para acordarem como dividem o pagamento realizado pelo Serviço Nacional de Saúde (SNS). Será uma forma fácil de estimular o desenvolvimento da dispensa de medicamentos hospitalares em farmácia de oficina. Essa flexibilidade permite também que poupanças eventualmente obtidas no ambiente hospitalar possam ser repartidas com as farmácias de oficina, e que menores custos de dispensa em algumas farmácias de oficina posam ser passadas aos hospitais para compensar custos adicionais que tenham (em lugar de poupanças).

A existência de um ponto de referência dado pelo preço regulado, que deixaria de ser obrigatório, é útil como forma de inibir abusos de posição negocial. Uma utilização de maior flexibilidade à volta desse preço poderá contribuir para descentralizadamente se ultrapassarem pelos menos algumas das barreiras existentes.

As peças normativas relevantes são o Decreto-Lei 138/2023, a Portaria 104/2024/1 e a Portaria 106/2024/1. O Decreto-Lei 138/2023 estabelece que esta dispensa não pode ter custos para o utente; estabelece também que “os custos inerentes ao armazenamento central, ao transporte e à dispensa, nos casos em que a mesma é realizada em farmácia de oficina são suportados por um mecanismo de custos centralizado, a definir por portaria dos membros do governo responsáveis pelas áreas das finanças e da saúde”. A Portaria 104/2024/1 fixa uma remuneração por episódio de dispensa de €11,95, sem ser cobrado IVA, pago à farmácia onde é feita a dispensa, de escolha livre do utente, e define a repartição deste valor entre a farmácia de oficina (57,07%), distribuidor por grosso (25,37%) e entidade responsável pelo armazém central (17,56%). Os custos estimados em Soares (2021), para as farmácias de oficina, tinham como valor médio, removendo casos extremos, €12,42, com valor mediano €9,32 e no percentil 25%, €6,72, próximo dos €6,81 que ficam para a farmácia de oficina (57,07% x 11,95). Ou seja, de acordo com essas estimativas, de há 5 anos, apenas as farmácias nos 25% mais baixos da distribuição de custos terão vantagem financeira. Para o hospital, as poupanças no cenário mais favorável estão no intervalo entre €-5,77 e €15,80. Ou seja, não há certeza de ter poupanças do lado hospitalar.

Curiosamente, esta portaria também define que deve ser feito um estudo económico a “ser apresentado ao membro do Governo responsável pela área da saúde até ao final do primeiro trimestre de cada ano”. Se houve a realização deste estudo económico (que deverá ter sido apresentado até final de março de 2025), é provável que as conclusões ajudem a perceber as barreiras.