O sector do medicamento teve lucros a mais? De quem é a culpa?

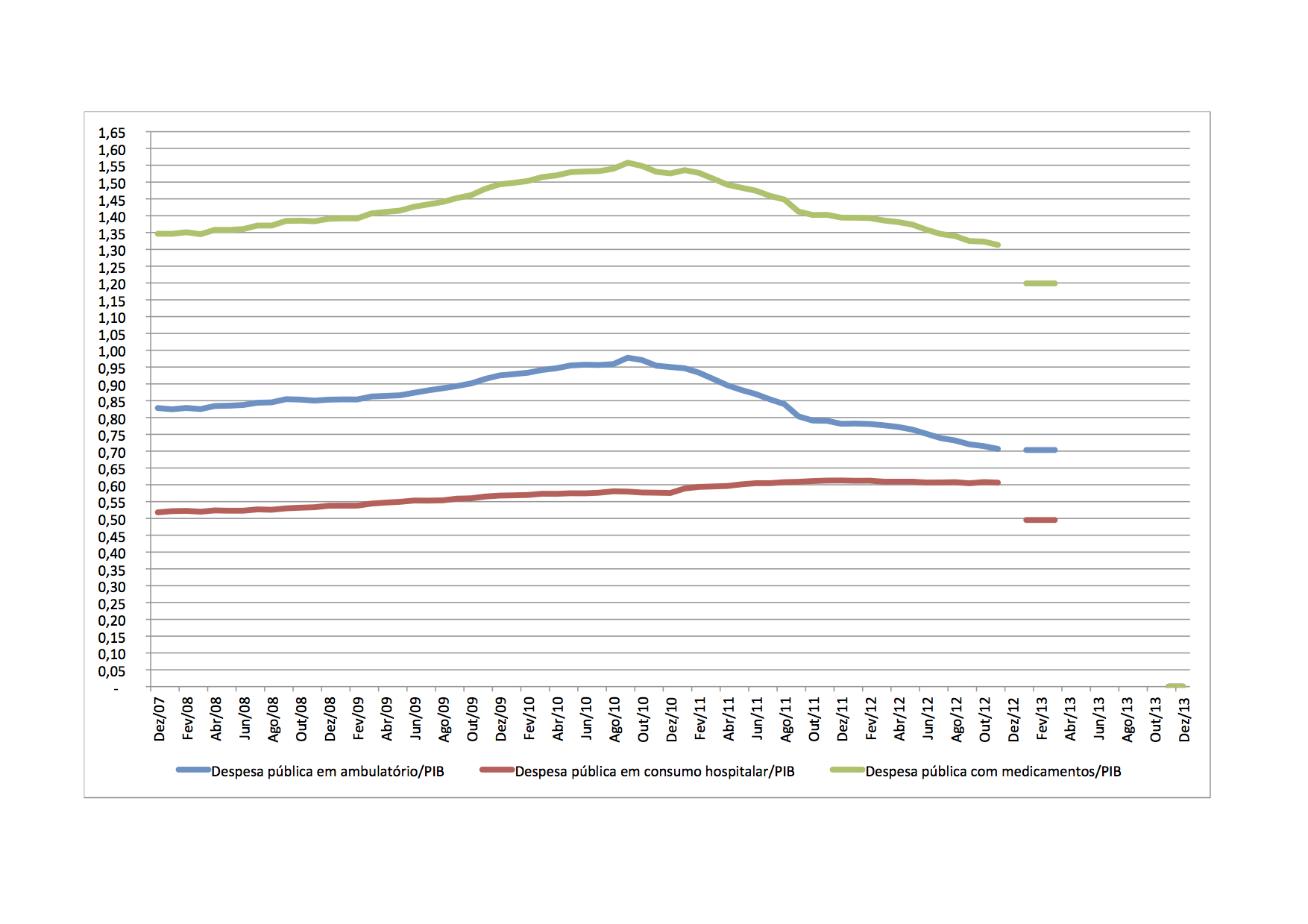

Estas duas perguntas surgem com alguma frequência a propósito das dificuldades financeiras que as farmácias referem actualmente, por um lado, e a propósito das queixas da industria farmacêutica sobre a impossibilidade de se atingir uma despesa global pública em medicamentos de 1% do PIB, por outro lado.

A noção de que no medicamento havia lucros generosos para todos, pagos pelo Estado e pelos cidadãos, e que agora estão a ser reduzidos é natural que leve a estas interrogações. Mas também é fácil ter posições demagógicas e populistas sobre o tema.

Primeiro facto, no sector do medicamento, ao longo da cadeia – indústria farmacêutica – distribuição grossista – farmácias (distribuição retalhista) – houve a capacidade de ter lucros elevados. Pode-se argumentar que também se conseguiu ter uma distribuição geográfica de farmácias que asseguram uma cobertura do país dificilmente igualável noutras áreas de actividades e mesmo dentro da prestação de cuidados de saúde, com a prestação de um serviço de qualidade. É certamente verdade.

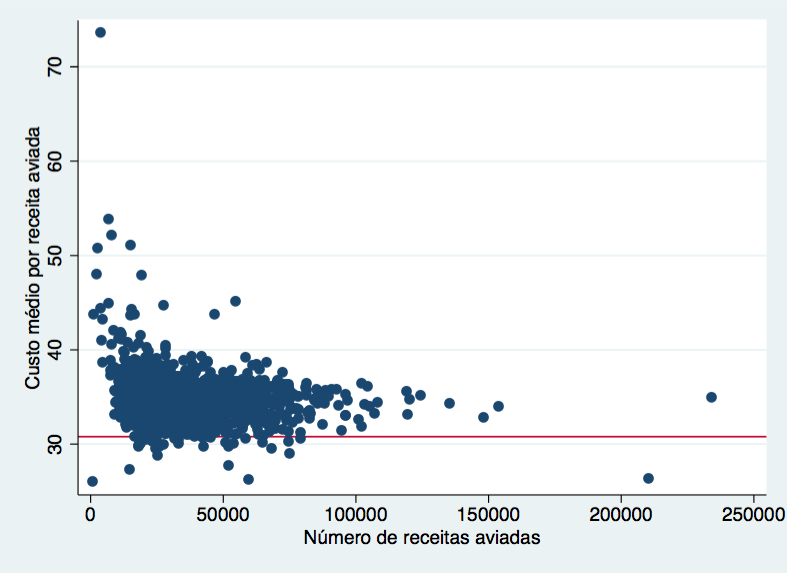

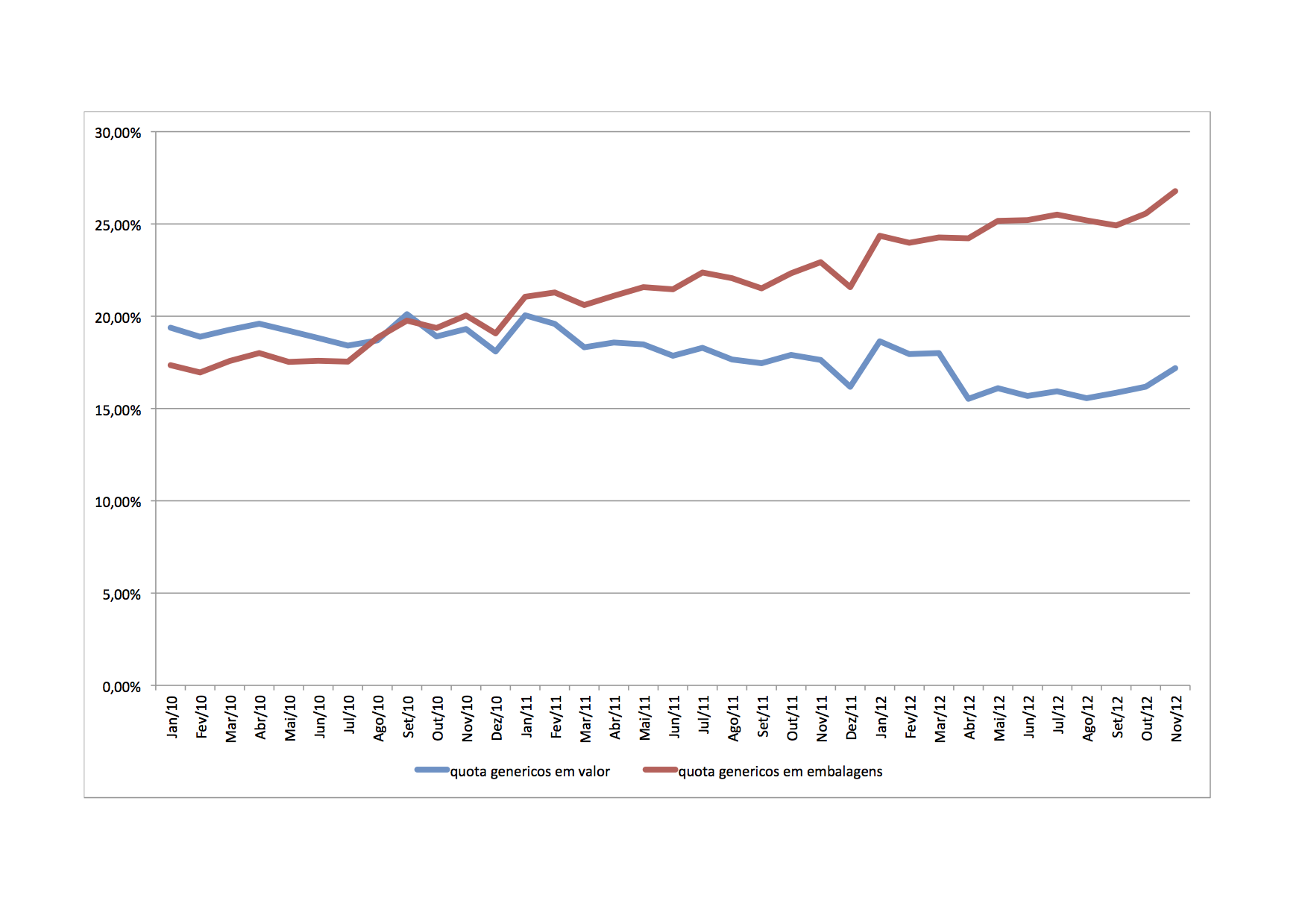

A existência de elevadas taxas de rentabilidade no medicamento deveu-se em grande medida a barreiras à entrada existentes. No caso da distribuição, a liberalização de propriedade e de abertura, tímida, de novas farmácias, e a venda de medicamentos não sujeitos a receita médica noutros locais que não as farmácias foi no sentido de alterar essas barreiras, tal como a promoção dos genéricos e da concorrência entre laboratórios procurou criar pressão para reduzir preços via concorrência. O sistema de preços de referência criado em 2003 só lentamente criou maior concorrência no preço vinda dos genéricos, reflectida finalmente nos últimos 3 a 4 anos de baixa de preços.

No caso dos medicamentos sujeitos a receita médica e inovadores, o problema é mais complicado, na medida em que existindo protecção de patente, optou-se por ter preços regulados (isto é, os laboratórios farmacêuticos não podem estabelecer livremente o preço que querem praticar), e o preço tem que pagar os custos de produção e os custos de investigação e desenvolvimento. Mas como a investigação e desenvolvimento do novo produto não é feita apenas para Portugal, e na verdade Portugal terá peso negligenciável, senão mesmo nulo, nas orientações e decisões de investigação das empresas, os preços determinados em Portugal dão apenas uma pequena contribuição para a cobertura dessa investigação e desenvolvimento. Só que para preços muito baixos, as companhias farmacêuticas podem optar por não introduzir logo o medicamento em Portugal e fazê-lo mais tarde ( ver neste trabalho de Patricia Danzon uma comparação da situação portuguesa com outros países desenvolvidos, p. 41 em particular). Com muitos países a adoptarem sistemas de referenciação internacional – o preço dos medicamentos num país depender do preço que esse mesmo medicamento tem noutros países – os países que tenham preços mais baixos e não tenham mercados muito grandes tenderão a ser preteridos na introdução de novos produtos, para que não levem a reduções de preços em mercados maiores que os usem como referência.

Os lucros das farmácias, por seu lado, dependem das margens que estas recebem, e estas margens eram definidas como percentagem do preço de venda ao público do medicamento, e esse preço não é, nem foi, definido pelas farmácias. Limitaram-se a aproveitar preços elevados. As margens sobre o preço poderiam ser menores? provavelmente, e chegou a ser ensaiada uma sua redução, que pouco tempo depois voltou a repor os valores. Tudo feito por diplomas publicados pelo Governo da República Portuguesa.

A resposta à primeira pergunta, se houve lucros a mais no medicamento, sendo lucros a mais entendido como taxas de rentabilidade anormalmente elevadas para o risco da actividade exercida, a resposta é muito provavelmente positiva.

A segunda pergunta, de quem é a culpa? é mais complicada de responder. Os preços e as margens registadas no sector do medicamento foram e são reguladas e regulamentadas. Por isso, se os preços foram elevados e/ou as taxas das margens da distribuição foram elevadas, a “culpa” seria de quem as fixou. Mas a fixação dos preços tinha que gerir um equilíbrio entre pagar os custos de produção e introdução do produto em Portugal, ser atractivo para introdução dos produtos, e fazer de alguma forma a divisão de valor gerado entre utentes, estado, distribuição e produção de medicamentos.

O que se passa actualmente resulta no caso dos genéricos de concorrência entre as empresas – só há que deixar essa concorrência não esmorecer. No caso dos medicamentos inovadores, há que perceber o valor dessa inovação e pensar, provavelmente num contexto europeu ou mundial, como é que cada país deve contribuir para pagar e incentivar a inovação que “valha a pena” – definir os mecanismos, centralizados ou descentralizados, de o fazer, bem como definir o que vale a pena é algo que não está feito. Sobre a distribuição, grossistas e farmácias, a redução de preços, via concorrência no caso dos genéricos, via regulação no casos dos restantes medicamentos sujeitos a receita médica, fez reduzir as receitas de grossistas e farmácias, sem que estes possam fazer algo para combater essa variação nas receitas. A venda de outros produtos nas farmácias é também ela sensível à conjuntura económica e não serve como factor compensador dessa redução.

Mais complicado é quando a saída de uma farmácia do mercado se deve não a custos financeiros de maus investimentos (seja compra da farmácia, valor do trespasse ou renovação da farmácia), e sim à incapacidade da receita obtida com o funcionamento regular chegar para pagar os custos de funcionamento directos. A descida de preços verificada tem, tanto quanto se conseguiu medir, um nível que já torna desinteressante a abertura de novas farmácias. A existência deste problema económico é o verdadeiro problema, e não o encerramento de farmácias por outros motivos. E para este problema económico, o argumento de que tiveram lucros elevados no passado não é relevante. Tal como para a indústria farmacêutica com novos produtos é irrelevante saber se no passado tiveram preços mais generosos em Portugal, interessa é saber se os preços actuais são compensadores e se influenciam negativamente outros mercados de maior dimensão.

Para duas perguntas que pareciam simples, foram duas respostas longas, e cujo detalhe completo seria ainda mais longo!