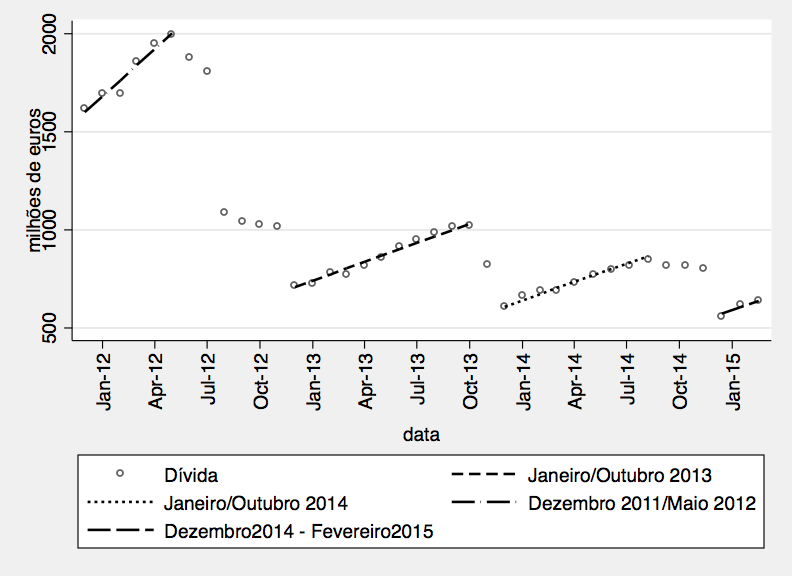

No dia 5 de Junho (de 2015) realizou-se uma sessão do Ministério da Saúde dedicada aos Conselhos Consultivos de Hospitais e Unidades Locais de Saúde.

Não tendo tido a possibilidade de assistir a todas as sessões, irei comentar alguns aspectos do que ouvi (o que pode ser injusto para quem teve intervenções nas outras sessões).

Houve a defesa da ideia de um pacto para a saúde, com base numa lógica de imperativos de sustentabilidade. Nesses foram focados a) inovação tecnológica – novas tecnologias dispendiosas (comentário que acrescento: no preço, e não necessariamente no custo de produção); b) consciência social – mas afecta mais uns que outros (sectores vulneráveis e carenciados, que não têm a alternativa de ir ao sector privado); c) cidadania – política de saúde promove e defende o cidadão e a sua intervenção na sociedade. A frase chave foi que um pacto para a saúde é mais do sustentabilidade, é condição de sucesso e de qualidade da democracia.

O desenvolvimento natural é perguntar onde deve incidir um pacto sobre a saúde, e aqui foram apresentadas quatro linhas: 1) modelo de financiamento do serviço nacional de saúde – questão angular de qualquer reforma nesta área [comentário; mas discutir as fontes de financiamento não motiva, e não resolve necessariamente]; novo modelo de pagamento assente em resultados, premiando ganhos em saúde, premiando práticas que geram eficiências. Também foi questionado se não será necessário diferenciar em função dos rendimento da população? [Comentário: a resposta é não, a redistribuição faz-se através do sistema tributário, pelo pagamento antecipado de acordo com o rendimento, não com o pagamento no momento de necessidade – a menos que se prove que a sensibilidade ao preço no momento de utilização é muito diferente para quem elevados rendimentos e para quem tem baixos rendimentos, e que há um excesso de utilização muito maior pelos cidadãos de elevados rendimentos que necessita de ser contido – o argumento para pagamentos no momento de necessidade é de eficiência e não de equidade.] 2) prevenção para a saúde – apostar na prevenção [Comentário: todos estamos de acordo, mas como se deve estruturar o sistema de pagamento para assegurar esse resultado? ]; 3) liberdade de escolha – é um princípio que a retórica acolhe, a prática desvaloriza. É uma orientação que avança em três linhas: liberdade do cidadão, acentua a responsabilidade do cidadão, e leva a uma cultura de concorrência dentro do SNS [comentário: com a lógica de concorrência dentro do SNS, a questão crucial é o que se faz aos prestadores – hospitais, por exemplo, que não conseguem responder a essa concorrência. Como se encerra? Numa visão mais geral, é necessário pensar que a concorrência é um instrumento, permite alguns objectivos mas não permite todos os objectivos que um sistema de saúde tem. Um só instrumento tem dificuldade em alcançar simultaneamente muitos objectivos diferentes. Introduzir com gradualismo e ponderação é uma posição sensata]; 4 Avaliação isenta, permanente e independente das políticas de saúde. Não chega metas e objectivos. É preciso prestar contas e avaliar resultados. Não é por serem públicas que estas políticas deixam de poder ser escrutinadas [Comentário: até porque no sector privado, a capacidade de escolha permite fazer isso automaticamente; até certo ponto este quarto aspecto vem trazer um certo cepticismo a que apenas a concorrência consiga resolver todos os problemas de sustentabilidade de um sistema de saúde.]

Um pacto para a saúde (ou mais alargado) não é uma tarefa fácil. Sobretudo se não for apenas uma cartilha de meras intenções. É importante o momento de estabelecer o pacto. Tem que ser feito no início da legislatura (o que de estrutural se faz é nos dois primeiros anos do mandato – legitimidade e energia criativa são mais fortes).

Uma outra intervenção salientou que é ilusório pensar que a solução consiste apenas em aumentar o financiamento da saúde. A sustentabilidade só pode ser garantida com 5 condições: população saudável; comunidade coesa que desenvolva redes informais de cuidados; politicas e práticas de saúde integradas nas restantes politicas sociais económicas e educativas do estado; ausência do desperdício e centrado no cidadão; profissionais em número adequado e com capacidade de funcionamento em equipas multidisciplinares. Não poderá ser uma situação em que o cidadão é apenas recipiente do que o Serviço Nacional de Saúde organiza para lhe dar. Retoma-se aqui o que está expresso no Relatório Gulbenkian.

Frase emblemática: “Como poderá o SNS enfrentar a modernidade, tão imprevisível na suas mudanças, tão cruel nas suas desigualdades, e ser mais ágil nas suas respostas, mais vigilante na sua responsabilidade ética. É o que se deve exigir ao SNS, para cuidar dos seus cidadãos desde nascimento até ao fim dos seus tempos.”

Por fim, foi acentuada a necessidade de melhoria da governance e o contributo que os conselhos consultivos podem ter para essa melhoria. No caso dos hospitais, estes são com frequência dos principais empregadores das regiões onde estão. Deve-se olhar para os hospitais como empresas da maior complexidade.

A este propósito, desenvolvi algumas ideias na coluna netfarma “Notas da Nova” em que os investigadores do Nova Healthcare Initiative – Research participam:

Conselhos consultivos e o Serviço Nacional de Saúde Numa sessão recente do Ministério da Saúde, foi acentuada a necessidade de melhoria do modelo de governação das instituições que prestam cuidados de saúde no Serviço Nacional de Saúde, bem como o contributo que os conselhos consultivos podem ter para essa melhoria. No caso dos hospitais, estes são com frequência dos principais empregadores das regiões onde estão, senão mesmo o principal. A ideia de que se deve olhar para os hospitais como empresas da maior complexidade surge então naturalmente. Poucas empresas em Portugal lidam com centenas de milhões de euros por anos, milhares de pessoas como recursos humanos e como utilizadores nas suas instalações. Apesar da naturalidade dessa comparação, na verdade, gosto de propor uma outra forma de pensar, outra analogia – o hospital como “mercado” onde um conjunto de agentes procura recursos (os médicos) e outro conjunto oferece recursos (a administração), não havendo preço mas negociação nessa relação. A analogia com um “mercado”, e não com uma empresa, resulta de haver duas cadeias de autoridade dentro do hospital, e não apenas uma como nas empresas. Por um lado, a hierarquia médica, que define os tratamentos e solicita recursos para cumprir os objectivos assistenciais. Por outro lado, a administração, hierarquia administrativa, responsável por um orçamento global, e que disponibiliza os recursos necessários para os tratamentos. Uma consequência desta analogia é que para perceber em que medida as instituições de saúde cumprem, de forma eficiente ou não, o seu papel é necessário que estas duas partes se relacionem da melhor forma possível. Não é só necessário que a decisão de cada profissional de saúde seja a melhor possível. É também necessário que a gestão das instituições consiga garantir os recursos necessários no momento adequado, e de uma forma que faça um balanço entre as diferentes solicitações que recebe. A atenção à qualidade da gestão intermédia nas unidades prestadoras de cuidados de saúde é um fator que pode contribuir para um melhor desempenho assistencial do Serviço Nacional de Saúde. Compreender melhor o contexto dessa gestão é, por isso, essencial. Curiosamente, na discussão pública sobre recursos humanos na saúde, a qualidade da gestão e a avaliação dessa qualidade de gestão é normalmente ignorada. Provavelmente, faz mais diferença do que se pensa, pois os ganhos de eficiência que todos dizem querer ter no Serviço Nacional de Saúde para ajudar à sua sustentabilidade dependem de muitos pequenos passos que têm de ser definidos e aplicados pela gestão intermédia das instituições. Se os conselhos consultivos criados ajudarem as organizações (os hospitais, desde logo) a olharem para a qualidade da sua gestão, então darão um importante contributo para uma maior eficiência do Serviço Nacional de Saúde.

(A coluna Notas da Nova é uma contribuição para a reflexão na área da saúde, pelos membros do centro de investigação Nova Healthcare Initiative – Research. São artigos de opinião da inteira responsabilidade dos autores) – See more at: http://www.netfarma.pt/artigo/notas-da-nova-conselhos-consultivos-sns-pedro-pita-barros#sthash.2uBb3wdE.dpuf