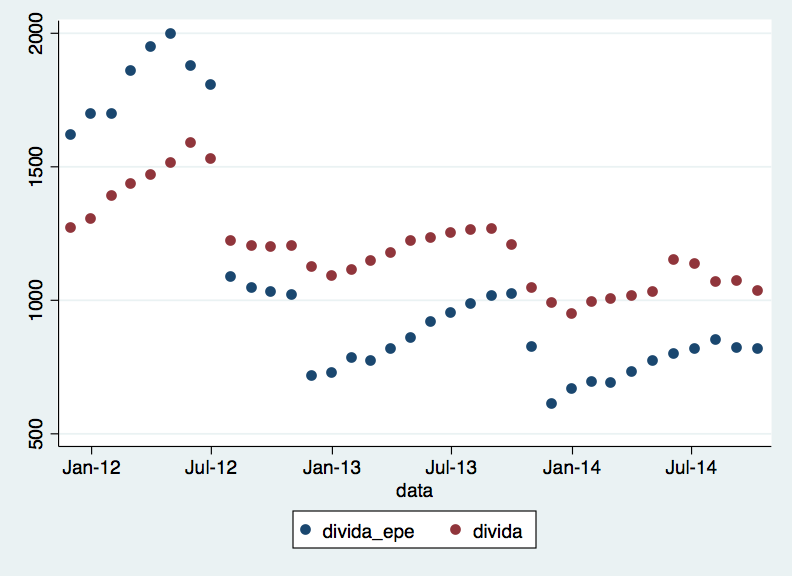

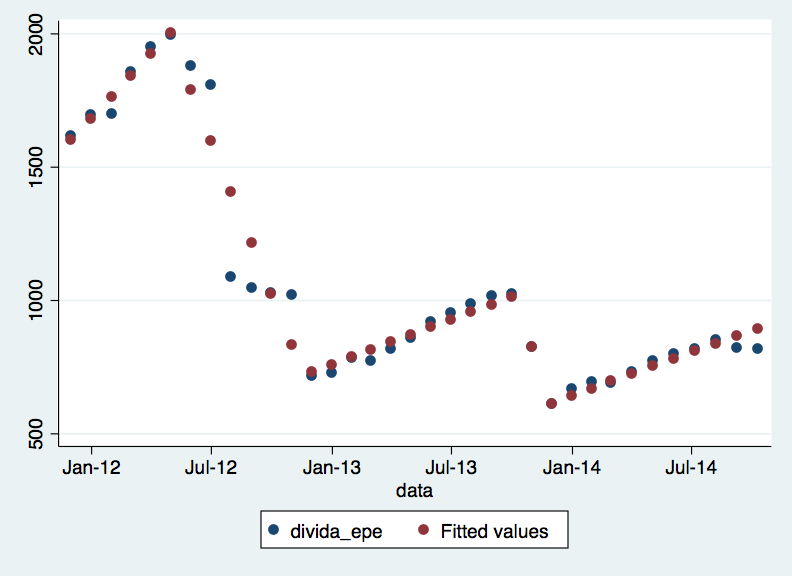

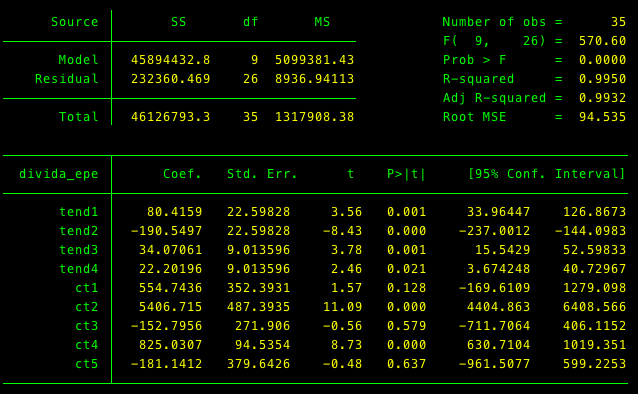

Tendo sido publicados os dados da execução orçamental referentes a Outubro de 2014, é possível actualizar as contas sobre a tendência de crescimento da dívida dos hospitais EPE (que é praticamente toda a dívida referente à saúde).

O valor de Outubro regista nova descida, a segunda consecutiva, face ao mês anterior. Este valor corresponde a uma alteração de tendência de crescimento, se considerar-se apenas a estimação de valores tendenciais retirando os períodos de regularização de dívidas.

Os gráficos seguintes ilustram:

a) a evolução da dívida dos hospitais EPE (a azul) e a evolução da dívida segundo os dados da APIFARMA (que tem uma tendência de descida há cinco meses);

b) o valor de Outubro de 2014 está abaixo da tendência, e que a tendência é mais baixa em 2014 (dez primeiros meses) do que em 2013 e 2012 (não considerando os períodos de regularização de dívidas)

c) o valor de Outubro de 2014 fica fora do intervalo de confiança resultante de estimar com os dados até Setembro de 2014 (sem períodos de regularização de dívidas)

d) o crescimento médio mensal em 2014 foi de 22 milhões de euros versus os 34 milhões de euros / mês de 2013.

para mudar de tema face ao que foi a pressão informativa do fim de semana.

Num post anterior, lancei o desafio de saber o que os leitores do blog viam como a melhor solução para a PT. Aqui fica o resultado, em que pelo menos quem respondeu não favorece a solução NOS/Isabel dos Santos, e há uma preferência pequena por fundos internacionais face à Altice.

Os desenvolvimentos depois disso apontam para uma preferência da Oi pela Altice, e sobretudo uma preferência por receberem em dinheiro vivo rapidamente. O que é sintomático da ausência de qualquer visão estratégica (provavelmente desde o início) dos accionistas da Oi para o papel da PT Portugal. É por isso saudável que o actual presidente da PT Portugal tente desenvolver uma visão estratégica, embora se possa questionar da sua verdadeira utilidade com a venda iminente da PT Portugal. Ainda assim, deixar a empresa num limbo até se decidir a venda teria depois grandes custos de recuperação de posição concorrencial. A seguir nos próximos tempos.

Ontem tive a oportunidade de comentar o novo livro da Joana Bénard da Costa, jornalista especializada em saúde, sobre a realidade das urgências.

Deixo aqui um resumo do meu comentário:

Na urgência,

Por Joana Bénard da Costa

A Joana é uma jornalista de saúde de longa data, e com o seu jeito para a escrita e com o conhecimento que tem do sector, não será surpresa para ninguém que a leitura deste “Retrato” seja agradável e levada de uma ponta à outra de uma só vez.

A Joana encontra, na sua observação, muito do que conhecemos sobre as urgências, adicionando à crueza dos números e das estatísticas o rosto humano presente em cada lado, de quem lá vai e de quem lá está a receber.

Nas urgências de um grande hospital como o Hospital de Santa Maria, acontece um pouco de tudo, e é a ver esse “tudo” que Joana Bénard nos leva.

Há falsas urgências? Há, mas a triagem procura estabelecer as regras – quem é mais grave é atendido mais cedo, o que rapidamente leva à aprendizagem de como “bater o sistema” – “quem costuma recorrer à Urgência sabe como o sistema funciona e como o subverter. Se o doente mentir ou exagerar as queixas” passa à frente – tão português a procura do benefício individual imediato, em que o custo é “empurrado” para outro cidadão – mas se todos aprenderem, e todos fizerem assim nada muda em termos de tempo de atendimento, apenas se prejudicando quem disser a verdade.

Há muito tempo de espera, já dentro, depois de ser visto por um médico, e iniciar o “roteiro” dos exames? Há, sim, e as queixas surgem, mas não sabemos quantos desses casos poderiam ter seguido um caminho diferente fora do Hospital, quanto tempo demoraria a fazerem os mesmos exames se não tivessem ido à urgência. Não se querendo arriscar esperar, a urgência garante tudo, as 13 horas aí passadas em vez dos dias para fazer as análises noutro lado qualquer, e ainda ter que depois ir mostrar ao médico.

Do lado de lá, de quem nos recebe nas urgências, temos uma breve visão do que fazem médicos e enfermeiros, de como lidam com quem por lá passa, cada doente uma vida diferente, o pulsar dos que gostam mais e a ansiedade dos que gostam menos da pressão inerente, de a qualquer momento poder surgir um caso dramático.

Nas urgências, não contam apenas os médicos, ou os enfermeiros. A descrição da Joana Bénard leva-nos a conhecer que os vigilantes ajudam os utentes perdidos, quem faz a segurança tem que saber conhecer os sinais de quando faz sentido ou não ser mais forte. E também os acompanhantes – os casos relatados pela Joana Bénard têm sempre um, a irmã ou um filho, alguém que partilha o caminho para e pelo hospital com o doente, que o apoia e contraria, que lhe serve de escape para as queixas e desabafos.

Podemos retirar algumas ideias para explorar, que possam ajudar o próprio hospital?

Duas surgiram-me com a leitura, é possível e provável que outros olhos consigam identificar mais possibilidades:

encontrar sinalética e circuitos de circulação dos doentes que os façam andar “menos perdidos” (não é que os sinais não estejam lá, nem sempre são é facilmente percepcionados ou compreendidos – de experiência própria – mandar subir num elevador número qualquer coisa, e estar à procura desse número – se estiver pintado nas portas do elevador em formato garrafal é mais fácil)

“a médica (…) escreve sem parar no computador durante meia hora” – fará sentido ter assistência que alguém cujo papel é escrever o que ditar? Registar digitalmente para alguém logo de seguida introduzir? Ou quem sabe, falar com um departamento de uma universidade que a partir do reconhecimento de voz escreva diretamente, sendo depois revisto por alguém que pedirá clarificação apenas se for necessário?

Várias outras passagens do texto da Joana poderiam ser destacadas como refletindo uma realidade que se encontra nos números frios das análises estatísticas, como os tempos de espera, a distribuição dos doentes por cores, a (não) utilização da linha Saúde24, os casos sociais, a violência doméstica, as flutuações associadas de afluência com os jogos de futebol, as dificuldades de articulação com outras entidades, etc.

A decisão da REN e da GALP de não pagarem a taxa energética levanta diversas questões (ver aqui uma descrição rápida do que é a taxa). Algumas são económicas, outras legais, outras são de sensibilidade face à sociedade.

Começando por estas últimas, num contexto em que o salário mínimo se encontrou congelado por vários anos, em que foi imposto um aumento “enorme” de impostos, em que houve redução de salários na função pública, em que as pensões foram reduzidas, haver empresas que se recusam a pagar uma contribuição extraordinária cria, obviamente, um sentimento negativo a essas empresas, e de revolta com o Estado se este mostrar que tem dois pesos e duas medidas. Não será compreensível que a mesma administração fiscal que obriga o cidadão primeiro a pagar e depois a reclamar, mesmo quando é ela que erra, aceite que estas empresas não paguem primeiro e contestem depois. A ilustrar esta reacção, o texto de João Miguel Tavares e a posição de José Gomes Ferreira. A decisão da REN e da GALP empurra o Estado para uma posição de força inevitável. Essa posição de força passa, segundo se percebe, por iniciar já procedimentos de fiscalização. Que é uma reacção perigosa se for apenas retaliação, não cabe ao Estado usar a máquina fiscal para intimidar os agentes da sociedade. Contudo, neste caso de desafio claro, não poderia o Estado deixar de dar um sinal do seu compromisso firme com a cobrança desta contribuição inscrita em Orçamento do Estado, tal como todas as outras medidas similares que incidem sobre os cidadãos. No caso da GALP, a exposição pública negativa que está e vai ter poderá vir a ter reflexos sobre a sua actividade. Aliás, será curioso saber se num quadro concorrencial em que com os mercados liberalizados de energia (electricidade e gás natural) os consumidores poderão passar a preferir a EDP (que pagou a contribuição) à GALP, ou numa versão mais simples, os consumidores que ainda estão com a EDP por inércia tomarem a decisão de manterem os seus contratos na esfera da EDP (agora na EDP Comercial) e não considerarem a GALP como alternativa.

A REN é diferente pois não vende directamente à população, e tem um monopólio legal na actividade de transporte de energia e gestão do sistema (electricidade e gás natural).

Sobre as questões legais, não tenho conhecimento dos pareceres jurídicos. Da GALP não encontrei comunicado, apenas menção na TSF (aqui) “após cuidada análise suportada em pareceres jurídicos de reputados jurisconsultos, decidiu não proceder à auto liquidação da contribuição extraordinária sobre o setor energético, em virtude da ilicitude deste tributo”. O comunicado da REN (aqui) refere que não paga “na medida em que continua a avaliar a legalidade daquela contribuição.” E para esta frase da REN gostava de ter a opinião de juristas sobre as condições que um agente económico, individual ou colectivo, pode não pagar algo inscrito no Orçamento do Estado por estar a avaliar a legalidade dessa medida, ou por ter um parecer jurídico de sentido contrário à norma. A resposta não é irrelevante na medida em que durante 2014 muitos cidadãos pagaram taxas ou tiveram reduções de salários que foram depois efectivamente declaradas inconstitucionais. Isto é, podem as medidas do Orçamento do Estado ser contestadas por pareceres pedidos privadamente e quem os pediu recusar-se a cumprir as medidas baseado nesses pareceres?

Sobre as questões económicas, é relativamente claro que as empresas pretendem evitar o que é uma transferência de valor das mãos dos seus accionistas para o Estado. Sendo apenas uma transferência que não afecta, não distorce, as decisões operacionais das empresas, deve ser julgada nos seus méritos distributivos. E sendo uma contribuição lançada sobre os activos das empresas tem a característica de não levar as empresas a ter comportamentos de fuga à contribuição (será difícil esconder os activos, sobretudo no caso da REN em que sendo uma empresa regulada, a remuneração que recebe está associada ao valor dos activos – reduzir o valor dos activos reduziria a contribuição mas reduziria num valor maior a remuneração que recebe); tem também vantagem face a uma contribuição que fosse lançada sobre o volume da actividade das empresas e susceptível de ser facilmente repercutida sobre os consumidores.

Num outro plano, este braço de ferro poderá ser o anúncio de uma posição mais agressiva das empresas. Penso em particular na REN que é e será uma empresa regulada pela natureza da sua actividade. O regulador sectorial deverá a partir daqui ficar mais preparado para lidar com uma entidade privada que defende os seus accionistas (e não o valor social da actividade desenvolvida). É também de considerar que o regulador e o Estado deverão evitar o recurso aos escritórios de advogados que aconselham estas empresas. Não numa perspectiva de perseguição por estarem a dar pareceres contrários ao Estado, mas porque não é razoável que uma mesma entidade possa estar dos dois lados. No caso das consultoras de auditoria, já se viu os problemas que resultam de uma proximidade grande às empresas auditadas. No caso dos pareceres jurídicos, há que eliminar à partida qualquer tentação ou conhecimento privilegiado na elaboração de diplomas ou enquadramentos legais (seja em que sentido for).

Da sua leitura, são possíveis alguns comentários rápidos:

a) a lógica de contratar serviços está estabelecida, o que se coloca em cima da mesa é o processo pelo qual é realizada

b) é saudável que haja aqui uma preocupação expressa para 2015 antes de entrarmos em 2015 – na verdade, para todo o sistema fazer sentido, tem que ser estabelecido antes, e até seria preferível que estabelecesse um quadro de referência para 3 anos (por exemplo), que não é incompatível com mudanças de exigência ou de evolução de regras e indicadores, que deverão ser anunciadas desde já e cumpridas no momento de aplicação.

c) nota-se uma tensão entre indicadores de resultados (ganhos em saúde são referidos frequentemente) e indicadores de processo (o que se faz). Há aqui uma necessidade geral de clarificação adicional, mesmo em termos conceptuais, que faz sentido neste momento em que a noção de contratar (contratualizar, se preferirem essa palavra) se encontra assimilada. Por exemplo, basta que haja diferentes formas de gerar os mesmos resultados em saúde que insistir em certos indicadores de processo obrigam a que se opte por uma dessas formas. Ou se quer valorizar o que é feito pelos resultados (e deixar ao critério de quem está no terreno a melhor forma de lá chegar), ou se quer valorizar a forma como se faz (e nesse caso é importante olhar para o processo como sendo o aspecto central).

d) encontra-se a preocupação sobre a forma como são definidos os indicadores – de forma simples, exigir melhoria permanente significa que quem já for eficiente não tem as mesmas possibilidades que quem for ineficiente. É uma velha questão – pagar pelo nível absoluto do indicador já alcançado ou pagar pela melhoria que for conseguida? é que as propriedades de cada tipo de pagamento não são as mesmas em termos de motivação de esforço. Embora não com estas palavras, esta preocupação está perfeitamente explicitada e é legitima.

e) a forma de encontrar os objectivos para indicadores que irão alicerçar sistemas de remuneração tem diversas dificuldades – deixada apenas a quem paga pode resultar em objectivos pouco sensatos, mas se deixada apenas a quem recebe resultará em objectivos pouco sensatos em sentido oposto, pelo que a “negociação” deverá estar sujeita a alguns princípios e talvez seja a altura de encontrar mecanismos diferentes de ajudar a estabelecer esses objectivos. Por exemplo, definir o que sejam valores de referência resultantes da melhor prática observada (digamos que se num determinado indicador, hipoteticamente, a taxa de melhoria das unidades que apresentam melhor desempenho é inferior a 2%, então exigir 10% de melhoria é absurdo para quem tem esse melhor desempenho, mas colocar em 0% poderá ser demasiado fácil). A utilização de factores de comparação, definidos à priori, e imunes a manipulação por qualquer das partes, poderá ser um desses mecanismos.

Temos uma discussão interessante pela frente, assim seja realizada de forma séria por todas as partes envolvidas, no sentido de procurar encontrar uma soluçar realizável, credível e que seja passível de ser colocada em prática rapidamente, neste “mercado interno ao SNS regulado”.

A proposta de introdução de uma taxa turística, por dormida e por entrada em Lisboa, de baixo valor tem resultado numa discussão pública acesa, ironias à parte.

Faz neste momento falta uma sistematização de ordem técnica sobre a medida proposta.

O primeiro passo é saber que problema procura resolver. O segundo passo é saber que alternativas existem. O terceiro definir um critério pelo qual se possam ordenar as alternativas.

A justificação apresentada é fazer reflectir sobre os turistas os custos acrescidos de limpeza e manutenção do espaço público, bem como as iniciativas “de natureza artística, cultural e recreativa”. Parece simples mas não é. Sendo este o objectivo, então parte das receitas deveria ser para o orçamento da CML de manutenção de espaços, com consequente redução do que viria de outras fontes, digamos Orçamento do Estado. A outra parte, para iniciativas culturais que (supostamente) atraiam turistas, tem a parte estranha de obrigar alguém a pagar por algo que não sabe se quer usufruir (as tais iniciativas) e não lhe dando a escolha de usufruir ou não. Mais estranho é quando se diz que as receitas são reinvestidas no sector turístico, afinal trazendo ainda mais pressão para a limpeza e manutenção dos espaços da cidade. Sem uma definição clara do problema que justifica a tax é difícil perceber a justificação. Talvez a justificação seja mais simples, e se queira apenas mais receita de alguma fonte.

Suponhamos que o objectivo de promover mais turismo é o que está subjacente, então alguém beneficia com esse turismo adicional (que gera os tais custos extra que a CML reclama existirem), e nesse caso deveriam ser os beneficiários a incorrerem na despesa que a nova taxa gera. Sendo uma despesa que beneficia todos, poderá haver um problema de coordenação em que ninguém quer contribuir à espera que outros façam a despesa. Nesse caso, a taxa turística surge como um instrumento de coordenação para essa despesa, mas será o melhor instrumento para o fazer?

Sem saber que problema se procura resolver é difícil enunciar as alternativas. E mais ainda depois escolher entre elas. É aqui que a discussão se perde.

Podemos ainda assim enunciar alguns aspectos que podem fazer diferença:

a) como é que os turistas reagem? deixar de viajar? viajar mas alojarem-se em locais mais baratos? pagam esta taxa mas como têm um orçamento definido procuram gastar menos noutras despesas de viagem, fazendo com que os euros da taxa paga sejam menos euros em restaurante, por exemplo, e apenas para ilustração. (se tal sucedesse, do ponto de vista económico quem paga a taxa são os locais onde os turistas fariam menos despesa).

b) se os turistas reagirem, reduzindo a procura, então os hoteleiros poderão querer absorver parte do custo baixando os seus preços, caso em que a taxa é na verdade paga em parte por nacionais

c) quais os custos de cobrança e entrega dos valores destas taxas? é preciso assegurar que os custos não são superiores ao valor da taxa – e se a CML ressarcir os custos de cobrança, terá que fazer uma estimativa desses custos para as entidades hoteleiras.

O ideal era que com uma taxa, apenas os turistas pagassem e não alterassem as suas outras despesas nem deixassem de vir a Lisboa. Neste “mundo ideal”, a taxa seria apenas uma transferência de riqueza dos turistas para a CML. Que depois seria aplicada algures, mas sendo uma transferência líquida não seria prejudicial. Assim, o que é relevante saber é como os turistas alteram, se alteram, as suas decisões. E sobre esse aspecto também não encontrei nada que tivesse sido apresentado.

A ideia desta taxa não é originalidade portuguesa, e uma rápida busca mostra que a mesma discussão surge noutras paragens: Roma, Dubai, Veneza, Catalunha, e muito mais.

Curiosamente, para Portugal, aparentemente deveria já existir alguma noção quantitativa dos efeitos destas taxas, mas não fui capaz de encontrar o texto de suporte, apenas o resumo:

Abstract: The paper will discuss whether the increase or introduction of tourism taxation should be addressed through specific or general indirect taxation. With this objective, the paper will describes the concept of tourism taxes and will present different reasons that are in its bases of adoption. The paper also offers some numerical exercises comparing the effects of specific and general tourism taxation in Portugal, a developed country with a sizeable tourism industry. The expected significant effects of tourism taxation in countries where tourist activities represent a major economic sector require the use of modern methodologies to evaluate them, such as CGE models. According several authors these techniques offer important advantages compared to traditional partial equilibrium approaches, since they capture intersectoral and macroeconomic links.The article will try to prove if both specific and general taxes on tourism would be able to yield improvements in terms of revenues and internalization of costs without obstructing the economy.

Existem lançados na corrida aos activos da PT Portugal três candidatos, neste momento:

a) o grupo Altice – que tem a Cabovisão em Portugal (7 025 milhões de euros, dos quais 800 milhões só serão pago caso sejam atingidos objectivos de receitas e dinheiro gerado)

b) Isabel dos Santos, que começa por querer adquirir a PT SGPS (que é accionista da Oi, que é dona dos activos da PT Portugal), o que lhe permite influenciar, se bem sucedida, o que é feito aos activos da PT Portugal.

c) Apax + Bain, que segundo corre na imprensa, faz uma oferta de 7 075 milhões de euros, e imitam a Altice nos pagamentos diferidos.

Até agora, o Governo tem mantido fora de qualquer intervenção nesta reconfiguração do mercado das telecomunicações em Portugal. E bem. Mas dependendo do que vier a surgir, as entidades reguladoras, ANACOM e Autoridade da Concorrência, terão uma palavra a dizer.

Sendo assumido que a PT Portugal já não é uma empresa portuguesa, o interesse deverá agora estar em preservar a concorrência no mercado nacional de telecomunicações, pelo que a pergunta a ser respondida pelas entidades reguladoras é que configuração melhor garante opções e concorrência para os consumidores nacionais, residenciais e empresas.

A situação menos complicada é a da Apax e Bain, que não sendo operadores de telecomunicações nem tendo participação em qualquer outros dos operadores em Portugal, não levantaria qualquer problema de menor concorrência no mercado. A gestão será neste caso provavelmente assegurada pelas equipas actuais da PT (a menos de falta de confiança nas mesmas, dependendo até do envolvimento que possam ter tido no aconselhamento da cúpula de decisão, leia-se Granadeiro e Zeinal Bava, na sequência de decisões que levou à irrelevância da gestão portuguesa na Oi). A vingar a venda a Apax e Bain continuará durante mais alguns meses a janela de oportunidade para a NOS e a Vodafone, os principais concorrentes da PT nos vários segmentos de telecomunicações em que opera, avançarem com campanhas agressivas de captação de clientes da PT. Dependendo do horizonte de investimento assumido pelos fundos de investimento, o papel da inovação na PT e das empresas que à volta dela gravitam será maior ou menor. O risco de ser apenas uma operação financeira, onde se extrai o máximo em termos de cash flow para depois deixar a empresa “seca” é a principal preocupação.

A situação mais complicada será a associada com uma eventual compra de Isabel dos Santos, que ainda não tem oferta sobre os activos (hipótese de trabalho: há um interesse genuíno em adquirir os activos da PT Portugal). Aqui, pela presença na NOS, a Autoridade da Concorrência e a ANACOM terão certamente objecções a que haja um accionista comum de relevo nas duas empresas. Provavelmente, Isabel dos Santos terá que optar por uma das empresas, e estando a adquirir a PT natural seria optar por esta empresa. Neste caso, muito provavelmente as equipas de gestão da PT seriam mudadas. A prazo a ligação aos mercados de África serão mais facilmente uma opção estratégica para a PT. A inovação da PT, orientada para Portugal e para as necessidades desses outros mercados, será mais facilmente valorizada neste caso. Ou até mesmo retomar a “aventura brasileira”, desta vez sob comando angolano. Em termos de concorrência imediata no mercado, obrigando a reconfiguração accionista também na NOS, seria a Vodafone a beneficiar de os seus principais rivais nas telecomunicações estarem “ocupados” com a configuração accionista das empresas. Esta reconfiguração cria também o problema de quem toma a posição de Isabel dos Santos na NOS (admitindo a mais que provável decisão das entidades reguladoras de não quererem accionistas relevantes comuns).

No meio fica a oferta da Altice, que necessariamente terá, caso seja a vencedora, implicações para a Cabovisão (muito provavelmente venda de activos, ou da própria empresa), e onde a principal dúvida reside em saber se a PT Portugal é encarada como um activo estratégico de desenvolvimento, incluindo as actividades de inovação, ou se é apenas visto como uma forma de vir buscar cash flow para operações mais interessantes noutro lado. A falta de interesse nas operações internacionais da PT sugerem que a estratégia não passará por África, não ficando então claro qual o desenvolvimento antecipado para a PT em termos internacionais. Novamente aqui a PT Portugal passará por alguma turbulência de gestão, com a provável substituição da gestão de topo, abrindo espaço para que os concorrentes comerciais “ataquem” os clientes mais importantes da PT.

Por fim, sugestão de um reputado especialista internacional em regulação de telecomunicações – esta é uma oportunidade para separar a TDT, qualquer que seja a proposta vencedora.

Em qualquer caso, não parece haver uma solução claramente superior às outras. Veremos o que será o resultado final. Se quiser expressar a sua opinião, pode fazer aqui:

(nota final: há dias, Armando Almeida, que está à frente da PT Portugal, dizia que ainda não lhe tinham dito que os activos da PT Portugal estavam à venda. Calculo que por esta altura já lhe tinham dito algo!)

por conta da participação no Congresso Nacional de Estudantes de Medicina 2014, numa sessão com Adalberto Campos Fernandes e Constantino Sakellarides. A minha apresentação pode ser obtida aqui (pdf), ou vista (Meo Kanal ou Sapo Videos). No Livestream do Congresso encontram-se as apresentações completas dos vários participantes e a discussão que se seguiu.

Um resumo rápido dessas outras duas contribuições: vários riscos para a sustentabilidade do Serviço Nacional de Saúde, com referência a elementos políticos: focar na sustentabilidade dos elementos privatizáveis da despesa pública (ACF / Adalberto Campos Fernandes), relevância dos recursos humanos – na estrutura de custos (ACF) e no capital humano, que se está a perder (CS / Constantino Sakellarides), impacto da doença crónica, nomeadamente diabetes e saúde mental (ACF); o estado não poderá sair do financiamento da saúde por uma questão de valores (ACF) [aspecto reforçado pelas doenças crónicas que não são despesa segurável numa base anual depois de instaladas]; redução de custos dos últimos anos por redução dos encargos com medicamentos (estabilizou, e não vai poder ter o ritmo recente de decréscimo); reformas que ajudam à sustentabilidade têm maior possibilidade de sucesso de nascem de baixo para cima (CS), dando como exemplo a reforma dos cuidados de saúde primários que parou (desacelerou muito, pelo menos) quando deixou de ter essa característica; a relevância de ter estratégias locais de saúde, dentro do contexto do Plano Nacional de Saúde (CS); a necessidade de uma cultura para um contrato de sustentabilidade, para tratar de vários aspectos em conjunto por partilha dos valores (coesão inter-geracional, protecção social, saúde e segurança social, ambiente, clima e energia, foram os exemplos apontados) (CS).

Como traço comum a todas as apresentações, pelo menos na minha interpretação, a sustentabilidade do Serviço Nacional de Saúde não se resolverá com soluções macro, nem com uma “reforma”, é antes um problema de “processo” – os desafios apontados à sustentabilidade e os caminhos para os resolver incidiram sobre aspectos ao nível das organizações, a um trabalho de todos os dias para melhorar, tendo como pano de fundo um enquadramento partilhado em grande medida.

Como não seria difícil antecipar, depois da manifestação de interesse firme da Altice, começam a surgir outros interessados entre eles a NOS, ou melhor os seus accionistas, a dizerem-se dispostos a participar numa solução, além de fundos internacionais. Curiosamente, apenas da Vodafone não se ouviu qualquer reacção (ainda).

Dada o peso da PT no mercado nacional de telecomunicações, qualquer solução que envolva empresas que já estejam a actuar no mercado nacional irá implicar uma análise pela Anacom e pela Autoridade da Concorrência (esta última com poder decisório sobre qualquer solução que tenha natureza de concentração). O que trará para a discussão a importância da celeridade do processo para quem está a vender.

Até certo ponto há um paralelo com o que foi a venda da Espirito Santo Saúde. Num mercado com relativamente poucos operadores, soluções nacionais têm que passar mais crivos do que a entrada de uma empresa que não estivesse até agora a trabalhar em Portugal neste sector. A outra diferença é não ser uma operação em bolsa. Como já foi várias vezes referido, os activos da PT Portugal são propriedade da Oi, e a PT cotada em bolsa é accionista da Oi. Daí que o processo de venda não tenha que ser necessariamente ao melhor preço oferecido de forma transparente, podendo quem vende dar maior ou menor importância à velocidade da operação (aceitando um menor preço, ou não).

Em termos de impacto sobre o mercado nacional, a aquisição da PT pela NOS será o que obriga a maior trabalho de análise, sendo quase inevitável a venda de activos de uma eventual nova empresa, colocando-se então a questão de venda a quem (à Cabovisão?). Uma outra solução é a própria NOS desfazer-se enquanto tal, com cada um dos grandes accionistas a assumir-se como líder de um grupo de telecomunicações em Portugal, hipótese que foi levantada em alguns jornais.

Curiosamente, se a fusão que criou a NOS deu na altura espaço à PT para atacar comercialmente o mercado, com o lançamento do Meo e dos respectivos “pacotes” de produtos, e as confusões da PT com o universo Espirito Santo deram espaço para a NOS atacar comercialmente o mercado, uma reconfiguração do mercado que venha a envolver a NOS deixa espaço para uma empresa como a Vodafone ser mais activa comercialmente durante este tempo. Veremos se o será ou se não resistirá à tentação de também entrar na corrida por (alguns) activos da PT.

Pergunta que fica no ar: será que vai suceder como noutros casos, e no final são os chineses que compram tudo? (até agora não há nenhum sinal vindo de empresas chinesas, nem consta que haja interesse; seria uma mudança face aos últimos grandes negócios empresariais em Portugal).