Apesar do Governo já ter aprovado as medidas que tinha proposto (será que alguma vez considerou retirar alguma delas em resposta à consulta pública? provavelmente o “orgulho político” impede que as consultas públicas consigam ter esse papel, mas pelo menos servem para que se apontem os erros de análise e de propostas, de modo a que os resultados que surjam não sejam propriamente surpresa para todos).

A situação do alojamento local e o seu tratamento por parte das autoridades económicas torna-se paradoxal. O alojamento local constituiu uma forma de aumentar a capacidade de dormidas turísticas em muitas cidades (sobretudo), em Portugal e em muitos outros países, fazendo-o com investimento descentralizado de particulares. Este investimento surgiu como alternativa não planeada a um aumento da capacidade por parte das cadeias hoteleiras tradicionais. Foi uma forma mais democrática e mais redistributiva de recolher os ganhos do aumento do turismo em Portugal do que teria provavelmente sido a instalação de grandes cadeias de hotéis em bairros históricos (o que suponho, a suceder, seria também uma maior descaracterização dos bairros e das cidades).

O crescimento do alojamento local permitiu também formalizar atividades de dormidas e de apoio a essas dormidas (com mais impostos, sim, e com maior inserção nos mecanismos formais da sociedade – a informalidade no mercado de trabalho tem custos para os trabalhadores, como se constatou durante a pandemia).

O investimento privado de famílias e pequenos empresários levou à recuperação de imóveis que não tendo interesse histórico particular acabam por fazer parte da história local de cada rua ou bairro. A recuperação desses imóveis não teria muito provavelmente lugar num qualquer plano centralizado de valorização da habitação (se viesse um dia a existir de forma consistente).

Ou seja, o investimento privado aqui realizou um “serviço público” que o setor público nunca teria interesse e capacidade de concretizar.

A questão que se coloca é se deve haver limites publicamente definidos ao número de habitações em alojamento local, com base na presunção de que haverá um número excessivo dessas habitações. E aqui, para a discussão ser séria, é preciso definir o que se entende por “excessivo” de um ponto de vista social (e não do ponto de vista de luta política).

Num primeiro tipo de argumento, o de que o alojamento local descaracteriza a zona urbana em que está inserido, a ideia parece ser a de confronto de ter uma habitação, arranjada e limpa, exterior e interiormente, em regime de alojamento local ou não. Contudo, esta forma de ver parece-me superficial – se não houvesse a possibilidade de alojamento local, algumas das habitações em causa não teriam recebido o cuidado de arranjo que hoje se observa.

A comparação, em termos de médio e longo prazo, é se há preferência por casas cuidadas e em serviço de alojamento local versus casas descuradas e em semiabandono. Se o contra-argumento é que com a limitação do alojamento local essas habitações passarão para o mercado de arrendamento, será necessário perceber porque tal sucederá agora quando foi já possível no passado e não aconteceu. Se a resposta é o “arrendamento forçado”, remeto para um post anterior.

Ou seja, creio ser razoável disputar a afirmação de que o alojamento local descaracteriza os bairros e as cidades, sendo que há uma componente de reabilitação urbana que não existiria de outro modo.

Tendo isto em conta, o nível ótimo de densidade de alojamento local é provavelmente superior ao que tem sido apregoado por diversos atores políticos.

Há um outro argumento associado à limitação do alojamento local – a existência de efeitos negativos sobre vizinhos próximos (ruído, agitação no edifício, etc). Aqui, a solução de penalizar situações, reiteradamente negativas, de uma forma descentralizada, poderá ser uma melhor resposta do que uma limitação generalizada (que não consegue ter a seletividade necessária para limitar estas situações de repetida externalidade negativa).

Uma restrição quantitativa global gera também dois efeitos adicionais: “rendas excessivas” de quem consegue ter um alojamento local permitido. Havendo poucos (face à procura), terão a capacidade de subir os preços (o que pode significar apenas um custo maior para turistas maioritariamente estrangeiros, e ser assim uma maior transferência do exterior para Portugal), e falta de renovação da oferta, limitando inovação e novidade que possa ser valorizado por quem visita o local.

Assim, há que discutir e organizar a forma de restrição quantitativa do alojamento local de modo que haja a possibilidade de substituição de quem se encontra licenciado para ter uma habitação no regime de alojamento local, com base no desempenho ocorrido nos anos anteriores.

A ideia de que as habitações que forem retiradas do alojamento local irão necessariamente aumentar a oferta no mercado de arrendamento necessita de ser devidamente sustentada, sendo que o arrendamento informal a turistas poderá ser uma alternativa considerada por alguns proprietários.

Por cima destes efeitos de funcionamento do mercado, há um outro efeito global de confiança na estabilidade de regras e condições para a realização de investimento de longo prazo em Portugal, seja realizado por nacionais ou por estrangeiros. A incerteza quanto às regras aplicáveis e quanto à segurança do próprio investimento (já que a ideia de “expropriar” o que possa resultar em retorno económico para quem investe surge como uma tentação permanente para alguns partidos políticos) serão dissuasores de investimento privado produtivo.

Acaba-se por contribuir para um ambiente económico geral que leva a menor produtividade e consequentemente a baixos salários no longo prazo. O dano reputacional para a realização de investimento produtivo é dificilmente mensurável, mas nem por isso deixa de ser um efeito potencialmente bastante negativo.

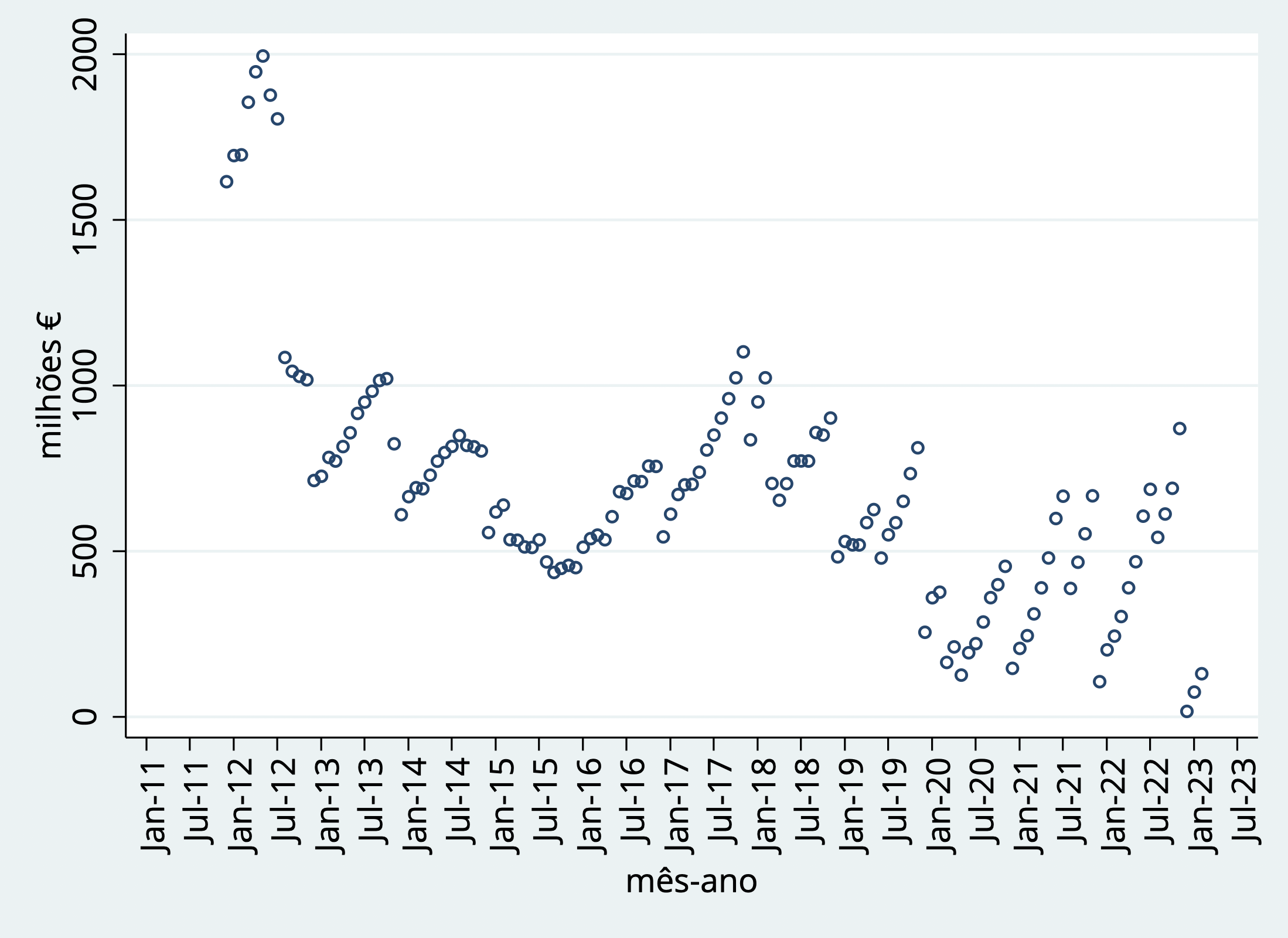

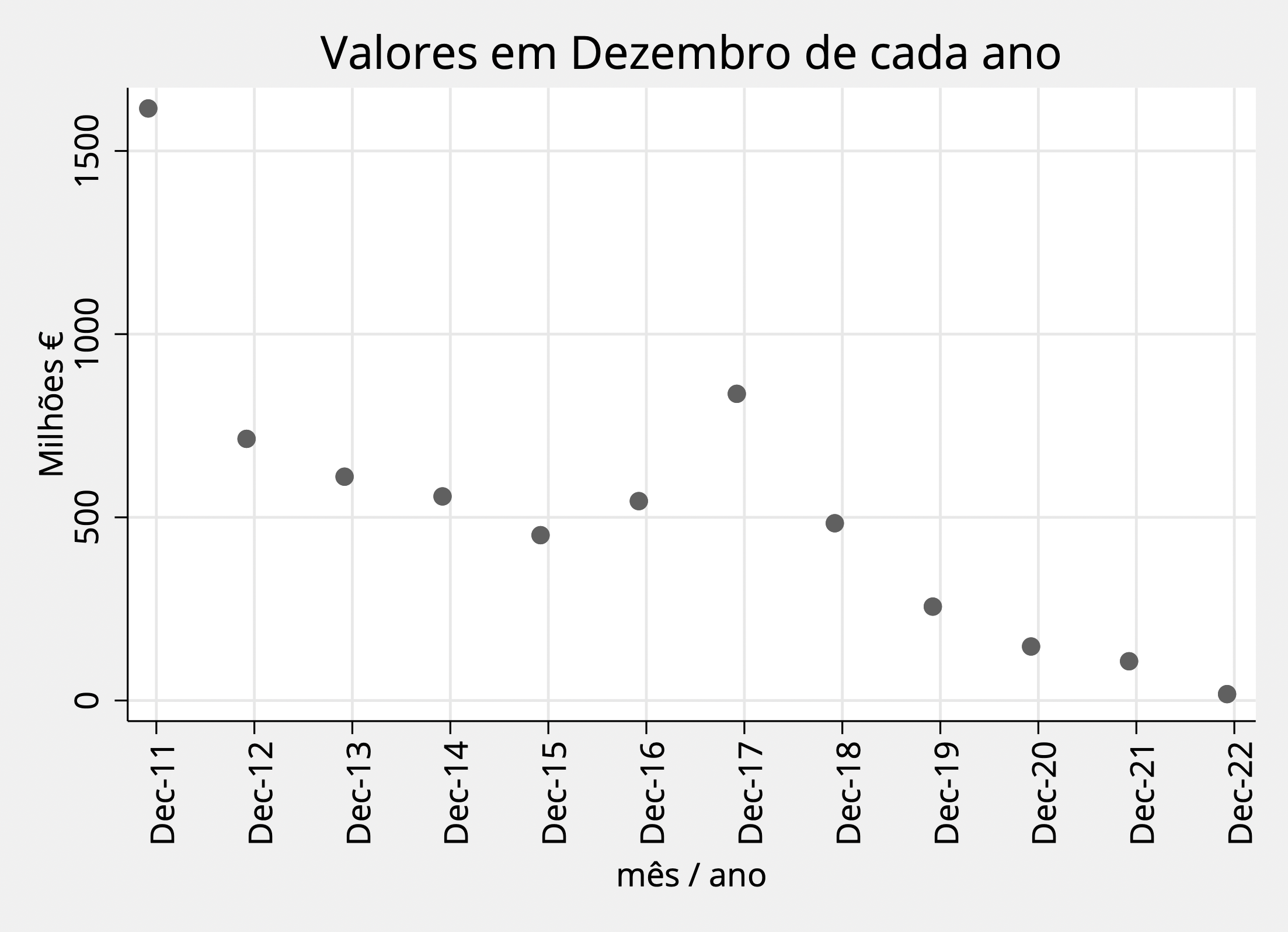

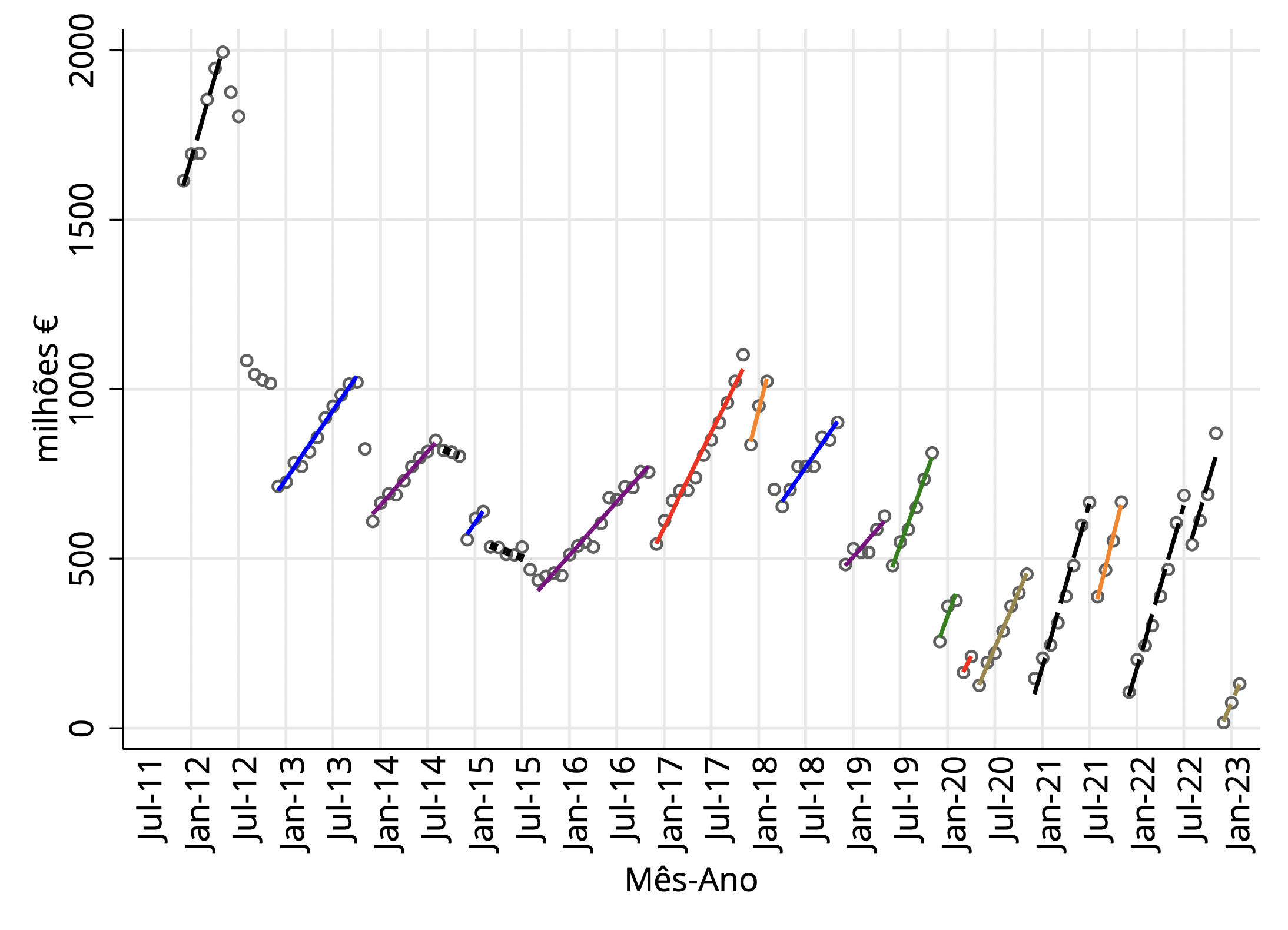

O trabalho de Gonçaves, Pereira e Santos (2022), disponível aqui, permite compreender melhor os efeitos ao alojamento local no mercado da habitação. Encontram sobretudo efeitos globais no mercado de habitação, em que os preços de habitações adquiridas para serem colocadas em alojamento local são os mais afetados, e estão centradas em habitações relativamente pequenas. Uma das conclusões também obtidas do estudo, segundo os autores, é que o crescimento do turismo e do alojamento local, “não conseguem explicar o crescimento acumulado de 68% nos preços de habitação na cidade de Lisboa” (tradução minha). E não está contemplado o efeito de “externalidade positiva” de recuperação urbana gerado pelo alojamento loca, nem o efeito de “externalidade negativa” de ruído e confusão para a vizinhança.

No final deste processo de discussão pública, dois comentários sobre a posição do Governo, como expressa por membros do mesmo: a) dizer que não se têm objetivos quantificados para as medidas, dizer que melhorar a vida de uns (quais?) no acesso à habitação já vale a pena qualquer custo (incluindo o menor acesso à habitação de outros, a prazo) é de uma despreocupação com os efeitos que possam ser provocados que me choca (a utilização do poder coercivo do Estado e dos dinheiros públicos deve ser feita com todo o escrutínio público e político, e não com ligeireza); b) dizer que os resultados globais até podem não ser muito significativos, porque afetam apenas uma pequena parte dos municípios, e que estes terão depois poder de decisão de qualquer modo, levanta a pergunta de então para quê destruir boa vontade e confiança das pessoas na atuação do Governo?

Assim, os efeitos positivos das medidas propostas são incertos, mas os efeitos negativos aparentam ser certos.

Referência:

Gonçalves, Duarte, Susana Peralta e João Pereira dos Santos, 2022, Short-Term Rental Bans and Housing Prices: Quasi-Experimental Evidence from Lisbon, IZA DP No. 15706.