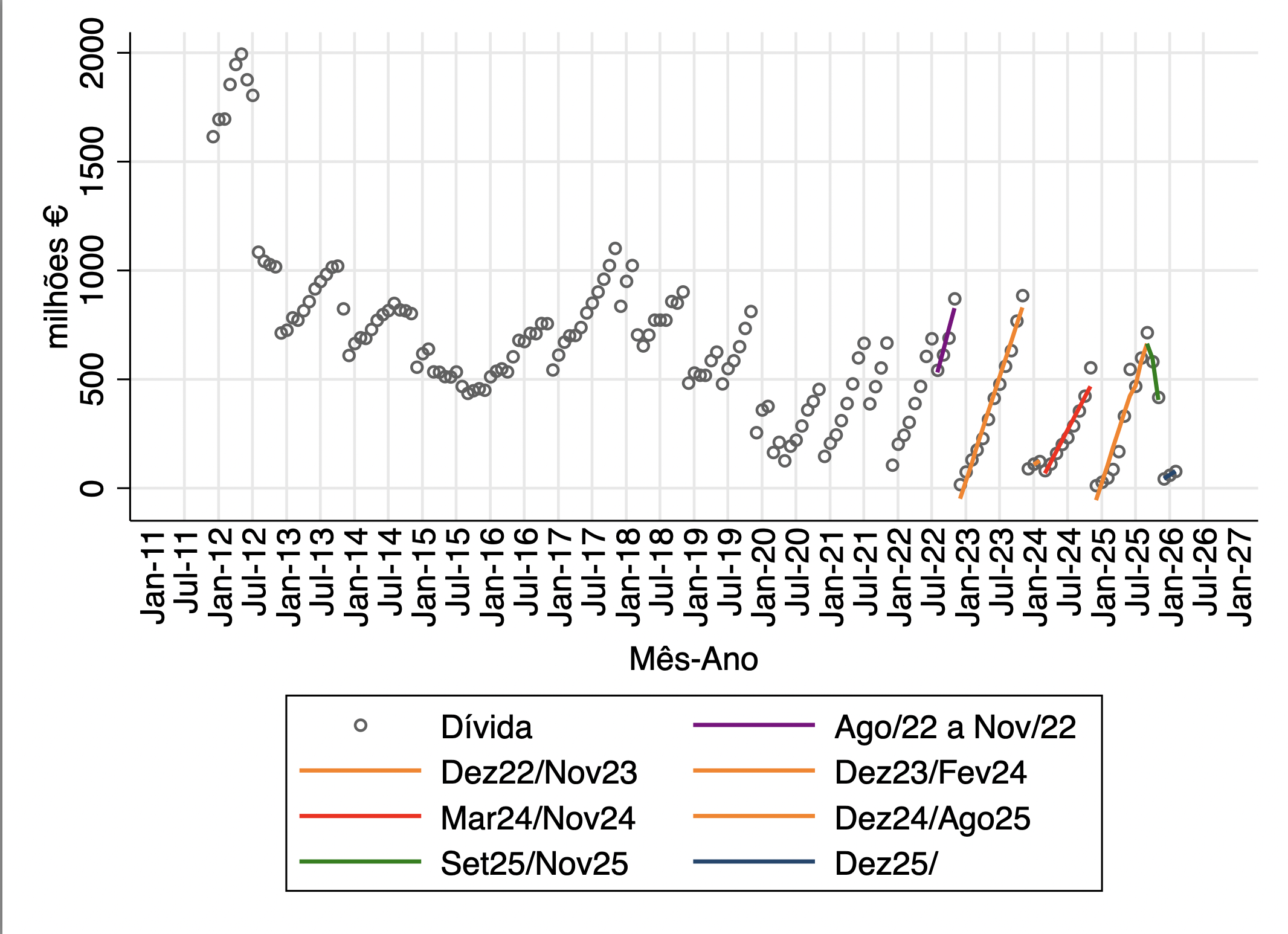

Há cerca de duas semanas foram divulgados o habitual valor dos pagamentos em atraso, referente ao mês de fevereiro. Depois do esforço de injeção de verbas adicionais que teve lugar em novembro de 2025, o ritmo de crescimento no início de ano poderá (?) finalmente (?) ser uma mudança de regime. Pelo menos, está a ser diferente do que se passou há um ano, embora similar ao arranque do ano de 2024. O que vemos no início de 2026 é, em parte, semelhante ao arranque de 2024: um aparente controlo que pode não ser estrutural. Poderá haver, contudo, outras decisões que tragam uma mudança estrutural.

Como houve o anúncio de haver neste início do ano um reforço de verba de 1230 milhões de euros (ver aqui o comunicado do Conselho de Ministros) em lugar de se esperar pelo final do ano, há algo mais que está em causa. À primeira vista, trata-se de uma medida técnica: injetar recursos para pagar dívidas em atraso (a mais de 60 dias, segundo o comunicado), o que à partida permitirá eliminar este “problema”, que aparentemente foi o mecanismo de controlo de despesa usado. Relembre-se que no ano passado, houve um reforço de verba de sensivelmente este valor, depois de se terem acumulado rapidamente pagamentos em atraso (o que é compatível com ter sido atribuído orçamento mas não ser transferida a verba). Tal como no ano de 2025, também para 2026 se previa um valor muito significativo de receita para o Serviço Nacional de Saúde (SNS) que não estavam especificadas e que não estavam na transferência definida para o SNS. Ou seja, provavelmente a “ficção” prevista de receitas adicionais à transferência do SNS estaria prevista ser este tipo de transferências. O financiamento real do SNS pode estar a ocorrer parcialmente fora do orçamento “visível”, sendo completado por estas injeções.

A necessidade de realizar este reforço, dar a receita própria não detalhada do orçamento previsto para 2026, terá eventualmente resultado da necessidade de garantir que as Unidades Locais de Saúde (ULS) podem assumir compromissos de despesa futuros. A ser assim, significa que um dos compromissos assumidos pelo Governo português em 2012 (sim, há 14 anos, com), com a Lei dos Compromissos e Pagamentos em Atraso, só agora terá condições para se afirmar como regra de funcionamento.

Para o funcionamento das unidades do SNS será relevante que seja claro qual o mecanismo que contrarie a ideia implícita de que haverá sempre resgate, qualquer que seja a despesa realizada. Será necessário passar a acompanhar a evolução da despesa (e entre Direção Executiva, ACSS e o próprio Ministério da Saúde, deverá haver capacidade de o fazer em tempo real).

Há também um eventual efeito positivo. Se esta transferência conseguir levar a pagamento a tempo e horas a fornecedores, de forma regular e credível, é natural que leve a melhores condições de preços, acabando com o financiamento involuntário do SNS por parte dos fornecedores, que “remuneram” esse financiamento com preços mais elevados (para compensar riscos sobre o prazo de pagamento).

O elemento novo em 2026 é a antecipação da transferência para o início do ano. Isso pode indicar uma tentativa de alinhar financiamento e despesa, permitindo às ULS assumir compromissos de forma mais previsível. Esperemos que desapareça o ciclo de criação de pagamentos em atraso e injeções de verbas no final do ano, que se vê nos dados da última década e meia, sendo esse mecanismo substituído por outras formas de acompanhamento da gestão das Unidades Locais de Saúde.